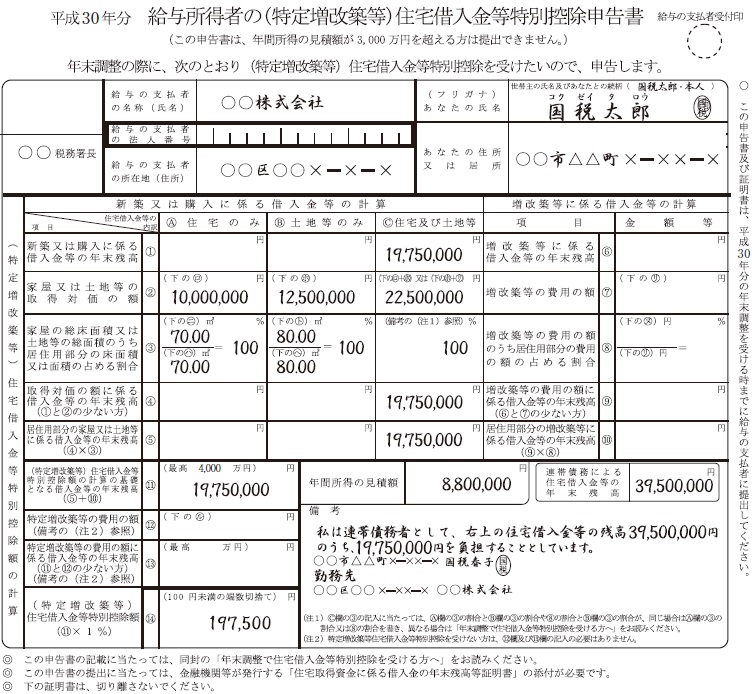

給与所得者の住宅借入金特別控除申告書の記載事項

給与所得者が年末調整で2年目以降の住宅借入金控除の適用を受ける際、会社等に提出する「住宅借入金等を有する場合の所得税額の特別控除申告書」について、次に掲げる事項は下記「特別控除証明書」に記載することが規定されることとなったため、記載を要しないこととされました。

- 住宅の取得等をした年月日

- 住宅の取得等をした家屋をその者の居住の用に供した年月日

- 住宅の取得等(住宅借入金等に当該取得等とともにする当該取得等をした家屋の敷地の用に供される土地等の取得に係る住宅借入金等が含まれる場合には、当該土地等の取得を含みます。)の対価の額又は費用の額

- 住宅の取得等をした家屋の床面積

(国税庁ホームページより)

適用時期

平成31年4月1日以後に提出する給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書について適用する。

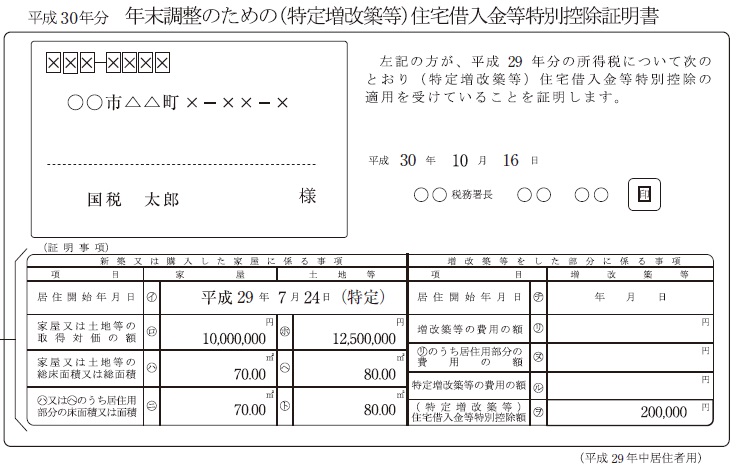

住宅借入金の特別控除証明書の記載事項

上記と同様、給与所得者が住宅借入金控除の適用を受ける際に、会社に提出する「住宅借入金等を有する場合の所得税額の特別控除証明書」の記載事項は、次に掲げる事項であることを法令上明確化する。

- 住宅の取得等をした家屋をその者の居住の用に供した年月日

- 住宅の取得等の対価の額又は費用の額

- 住宅の取得等をした家屋の床面積のうちにその者の居住の用に供する部分の床面積の占める割合及び住宅の取得等をした家屋の敷地の用に供する土地等の面積のうちに当該居住の用に供する分の面積の占める割合

- 住宅借入金等が連帯債務である場合には、その負担部分の割合

- その他参考となるべき事項

(国税庁ホームページより)

適用時期

居住年が平成31年以後である者に対し、平成32年(新元号2年)10月1日以後に交付する住宅借入金等を有する場合の所得税額の特別控除証明書について適用する。

その他

2以上の住宅の取得等をした場合の控除額の計算の調整措置、年末調整に係る住宅借入金等を有する場合の所得税額の特別控除その他の措置について所要の措置を講ずる。