住宅借入金特別控除の特例の創設

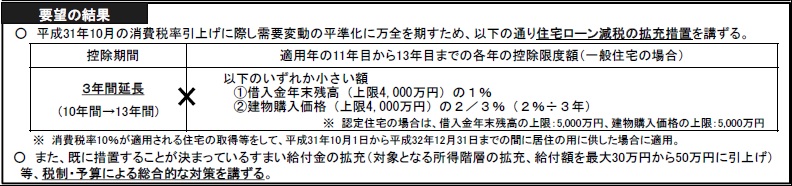

2019年10月の消費税率引上げに際し需要変動の平準化に万全を期すため、消費税率10%が適用される住宅の取得等をして、2019年(新元号元年)10月1日から2020年(新元号2年)12月31日までの間に居住の用に供した場合について、住宅ローン減税の控除期間(現行10年間)を3年間延長し13年間住宅借入金控除が受けられる特例が設けられました。

適用年の11年目から13年目までの各年の控除限度額

| いずれか小さい方 | ||

| 控除限度額 (下記以外) | 借入金年末残高(上限4,000万円)の1% | 建物購入価格(上限4,000万円)の2/3%(2%÷3年) |

| 控除限度額 (認定住宅) | 借入金年末残高(上限5,000万円)の1% | 建物購入価格(上限5,000万円)の2/3%(2%÷3年) |

適用年の1年目から10年目までの各年の住宅借入金等特別税額控除については、現行と同様の金額が控除できます。

適用時期

消費税率10%が適用される住宅の取得等をして、2019年(新元号元年)10月1日から2020年(新元号2年)12月31日までの間に居住の用に供した場合

「住宅の取得等」の要件

上記の「住宅の取得等」とは、居住用家屋の新築若しくは居住用家屋で建築後使用されたことのないもの若しくは既存住宅の取得又はその者の居住の用に供する家屋の増改築等をいいます。

建物購入価額

上記の「建物購入価額」とは、

- 当該住宅の取得等をした居住用家屋等のうちに店舗部分などその方の居住の用以外の用に供する部分がある場合

総取得価額×当該居住の用に供する部分の床面積/総床面積=建物購入価額

- 当該住宅の取得等に関し、補助金等の交付を受ける場合又は直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税等の適用を受ける場合であっても、当該補助金等の額又は当該適用を受けた住宅取得等資金の額を控除しないこととなりました。

その他の事項

その他の要件等は、現行の住宅借入金等を有する場合の所得税額の特別控除と同様となります。

また、既に措置することが決まっているすまい給付金の給付額を最大30万円から50万円に引上げられるなど住宅購入の需要が落ちないような施策が講じられます。

(国土交通省資料より)