子供の貧困

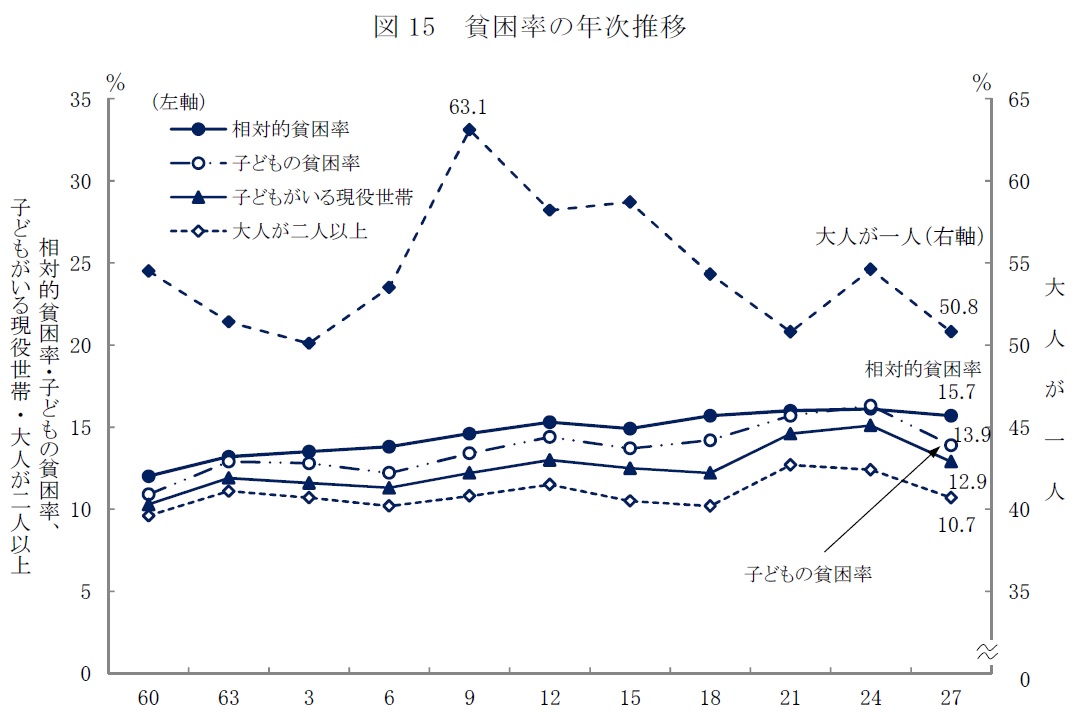

厚生労働省の2015年の調査では、日本の子供の貧困率が13.9%。一人親の場合の貧困率は50.8%と報告され、先進国の中でもかなり下の方です。

まだこれでも2012年の調査の子供の貧困率16.3%、一人親の場合の貧困率54.6%よりは多少改善されています。

日本子ども支援協会のホームページには、「⼦どもの貧困問題は当事者である⼦どもたちだけでなく、社会全体に⼤きな損失を与えます。⽇本財団の調査によると、貧困状態で育った⼦どもたちが納税者にならない、社会保障を受ける側になることで、国の損失は約40兆円以上になると⾔われています。これはその⼦たちの責任ではありません。私たち⼤⼈、みんなの責任なのです。

⼦どもの貧困は、決して他⼈事ではありません。」

とあり、社会全体で考えていかなければいけない問題であるとの提起がされています。

親が貧困であるために虐待してしまう負の連鎖もあるようです。国としても対策を打っているところではありますが、税制においても今年度の税制改正にて措置がなされました。

住民税非課税措置

事実婚の場合を含む一人親でその所得金額(給与の場合は給与所得控除後の金額)が135万円以下であれば住民税が非課税とされます。これにより、通常10万円弱の住民税の負担がなくなります。

ただしこの適用を受けるためには、自分で申告しなければなりません。

子どもの貧困に対応するため、次の措置を講ずる。

- 児童扶養手当の支給を受けている児童の父又は母のうち、現に婚姻をしていない者又は配偶者の生死の明らかでない者(これらの者の前年の合計所得金額が135 万円を超える場合を除く。)を個人住民税の非課税措置の対象に加える。

(注1)上記の「児童」は、父又は母と生計を一にする子で前年の総所得金額等の合計額が48 万円以下であるものとする。

(注2)上記の「婚姻」及び「配偶者」には、婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある場合を含むものとする。- 個人住民税の申告書、給与所得者の扶養親族申告書及び給与支払報告書等について、上記①の者に該当する旨の記載をし、申告することとする等の所要の措置を講ずる。

(平成31年度税制改正大綱より)

適用時期

新元号3年度分(2021年)以後の個人住民税について適用されます。