試験研究費の特別控除

青色申告法人がその事業年度において損金の額に算入される試験研究費の額がある場合には、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することができます。

これを「試験研究費の特別控除」と言います。

改正前は

- 総額型

- 高水準型

- オープンイノベーション型

とそれぞれの研究開発の方法に則して適用できる制度を選択することとなっていました。

総額型

法人税額から控除することができる金額は、その事業年度の損金の額に算入される試験研究費の額に、次の区分に応じそれぞれの税額控除割合を乗じて計算した金額となります。

(イ) 増減試験研究費割合が5%を超える場合

9%+(増減試験研究費割合-5%)×0.3 (14%を超える場合は14%)

(ロ) 増減試験研究費割合が5%以下の場合

9%-(5%-増減試験研究費割合)×0.1 (6%未満の場合は6%)

控除限度額はその事業年度の法人税額の10%です。

高水準型

3年間の売上の平均額に対する試験研究費割合が10%を超える場合、控除上限額に最大10%が上乗せされます。

税額控除額=(試験研究費割合-10%)×(試験研究費割合-10%)×0.2

また、上記とどちらか一方の適用として

税額控除額の上限(法人税相当額の25%相当額)については、25%に試験研究費割合から10%を控除した割合を2倍した割合(10%が上限)を加算した割合(上限35%)により計算した金額を限度とすることができます。

オープンイノベーション型

企業内だけでなく、大学や研究機関等に対し共同研究や委託研究を行った場合に上記の制度とは別枠でその特別試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することができます。

この場合の税額控除額は、法人税相当額の5%相当額が限度となります。

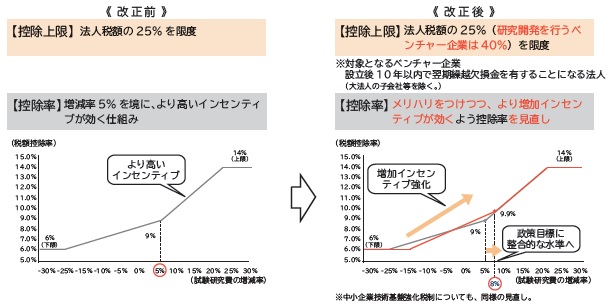

総額型の見直し

十分な収益が発生していない中でも果敢な研究開発投資を行う一定のベンチャー企業について、税額控除のメリットを十分に享受できるよう、控除上限が40%に引き上げられます。

また、研究開発投資の増加インセンティブを強化する観点から、控除率が次のように見直されます。

・増減試験研究費割合が8%超の場合

9.9%+(増減試験研究費割合-8%)×0.3(上限14%)

・増減試験研究費割合が8%以下の場合

9.9%-(8%-増減試験研究割合)×0.175 (下限 6%)

(財務省資料)

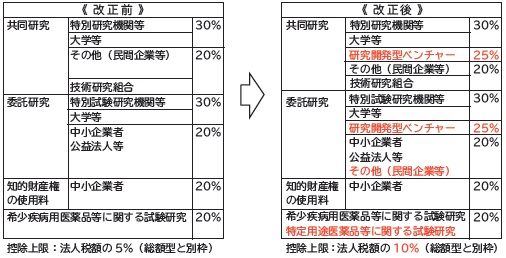

オープンイノベーション型の対象範囲の追加

質の高い研究開発を一層促進する観点から、オープンイノベーション型の対象となる試験研究費の範囲を拡充するとともに、控除上限が10%に引き上げられます。

また、研究開発型ベンチャーとの連携による研究開発力強化の観点から、研究開発型ベンチャーとの共同研究・委託研究の税額控除率が25%とされます。

(財務省資料)