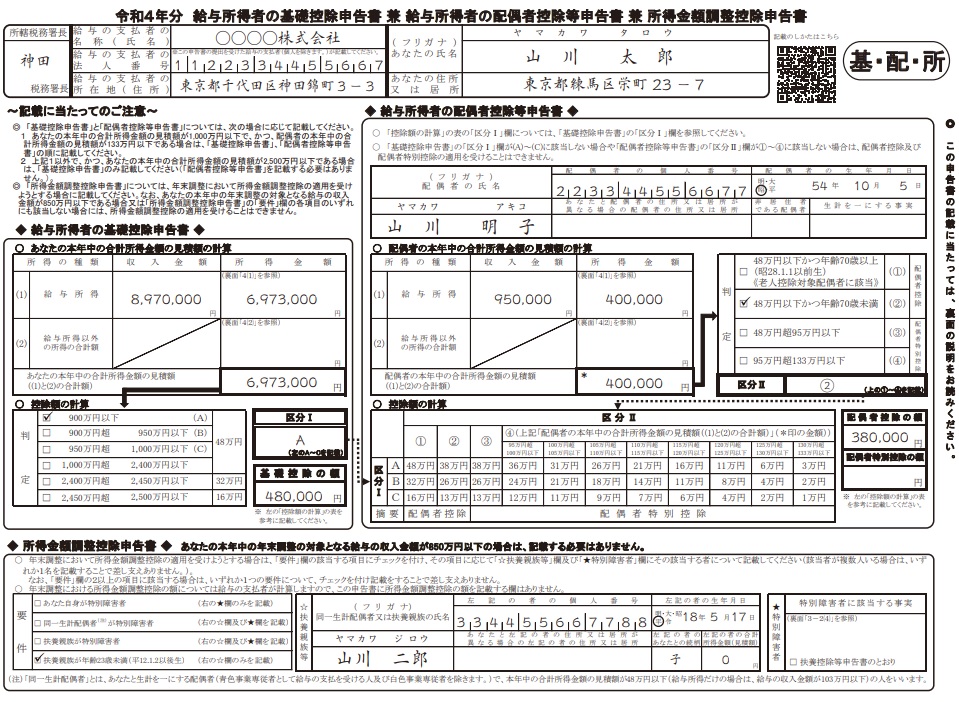

基礎控除申告書兼給与所得者の配偶者控除申告書兼所得調整控除申告書

この申告書は

・基礎控除

・配偶者控除、配偶者特別控除

・所得金額調整控除

の適用を受けるための申告書です。

平成30年度の税制改正により、令和2年から基礎控除が10万円引き上げられ、また、給与所得控除が10万円引き下げられました。

給与所得が850万円以下の方はこの改正による所得税額の影響ありませんが、850万円を超える方については、給与所得控除の引き下げが多くなるため令和元年までと比べ令和2年以降は増税となってしまいます。

また、合計所得金額が2,400万円を超える方については段階的に基礎控除が少なくなり、2,500万円をこえるかたについては基礎控除は0円となりました。

そこで、その増税額が一気に増えないよう、所得金額調整控除が創設されましたが、令和4年分についても引き続き適用があります。

この所得金額調整控除についてはこちらをご参照ください。

以上から、令和2年度以降、「基礎控除申告書兼給与所得者の配偶者控除申告書兼所得金額調整控除申告書」という書類が追加されました。

住所氏名欄は扶養控除申告書と同様です。こちらをご参照ください。

基礎控除申告書の書き方

〇あなたの本年中の合計所得金額の見積額の計算欄

「収入金額」:給与の収入金額を記載します。

2か所以上から給与をもらっている方はその合計額を記載します。

「所得金額」:(1)給与所得の行は裏面の給与所得の金額の表に当てはめて計算します。

(2)給与所得以外(不動産所得など)の所得の行についてはその見積の所得の金

額を記載します。

この場合、退職所得や株等の取引のうち確定申告をしない選択をしたものは所

得金額には含みません。

給与所得の金額と給与所得以外の金額を合計します。

〇控除額の計算

「判定」:上記で計算した所得金額の見積額を基に「判定」欄の該当箇所に✔を付けます。

「区分Ⅰ」:「判定」欄でチェックした箇所が(A)(B)(C)のいずれかに該当する場合、その

該当するアルファベットを記載します。

チェックを付けた個所にアルファベットがない場合は空欄にします。

「基礎控除の額」:「判定」欄でチェックした箇所に応じ対応する金額(48万円、32万円、16万円)

を記載します。

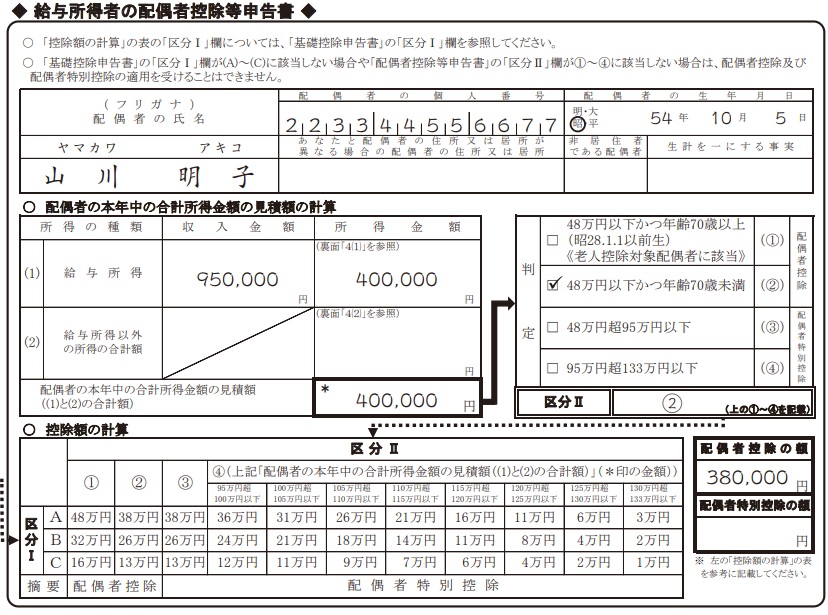

配偶者控除申告書の書き方

「配偶者の氏名、個人番号、生年月日」:配偶者の氏名、個人番号、生年月日を記載します。

(扶養控除等申告書にも配偶者の氏名等を記載した場合で

もこちらにも同様に記載してください。)

「住所が異なる場合の住所」:同居の場合は空欄です。

別居の場合、配偶者の住所を記載します。

「非居住者である配偶者」:配偶者が外国に住んでいる場合には「〇」を記載します。

「生計を一にする事実」:配偶者が海外に住んでいる場合に、その配偶者の口座に送金している金額

を記載します。

この場合、親族関係書類と送金している証拠書類の添付が必要です。

〇配偶者の本年中の所得金額の見積額の計算

「収入金額」:給与の収入金額を記載します。

2か所以上から給与をもらっている方はその合計額を記載します。

「所得金額」:(1)給与所得の行は裏面の給与所得の金額の表に当てはめて計算します。

(2)給与所得以外(不動産所得など)の所得の行についてはその見積の所得の金

額を記載します。

この場合、退職所得や株等の取引のうち確定申告をしない選択をしたものは所

得金額には含みません。

給与所得の金額と給与所得以外の金額を合計します。

「判定」:上記で計算した所得金額の見積額を基に「判定」欄の該当箇所に✔を付けます。

「区分Ⅱ」:「判定」欄でチェックした箇所が①~④のいずれかに該当する場合、その該当する番号

を記載します。

〇控除額の計算

「配偶者控除の額」:区分Ⅱが①または②の場合に、基礎控除申告書区分ⅠのABCの区分の該当する

金額を記載します。

「配偶者特別控除の額」:区分Ⅱが③または④の場合に、基礎控除申告書区分ⅠのABCの区分に応

じ、該当する金額(配偶者の所得の金額が95万円超133万円以下の場合は

それぞれの区分に応じ該当する金額)を記載します。

所得金額調整控除申告書の書き方

「要件」:該当する要件に✔を付けます。

2以上の要件に該当する場合は、いずれか1つだけ✔を付けます。

「扶養親族等」:「要件」欄で「同一生計配偶者が特別障害者」、「扶養親族が特別障害者」、「扶

養親族が23歳未満」の項目に✔を付けた場合に、その要件に該当する方の氏名、マ

イナンバー、生年月日、別居している場合はその住所(同居の場合は空欄)、続

柄、見積合計所得金額を記載します。

「特別障害者」:障害者手帳の種類と交付年月日、障害の等級などを記載します。