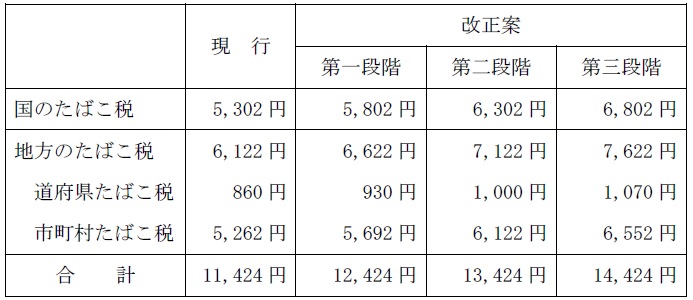

たばこ税率の引き上げ

①高齢化の進展による社会保障関係費の増加等

②引き続き国・地方での厳しい財政事情

などの理由から、また財政物資としてのたばこの基本的性格に鑑み、たばこ税が引き上げられることとなりました。

その引き上げは、消費者や葉たばこ農家・たばこ小売店等への影響、市場・産業への中長期的な影響、国民の健康増進の観点などを総合的に勘案し、消費者及びたばこ関係事業者の予見可能性を高めるため、3回に分けて段階的に実施されます。

<税制改正大綱より>

第1段階は平成30年10月1日

第2段階は平成32年10月1日

第3段階は平成33年10月1日です。

平成31年10月1日は消費税が10%に引き上げられるため、この時の増税は見送られています。

これにより、4年間で1箱60円の増税になります。

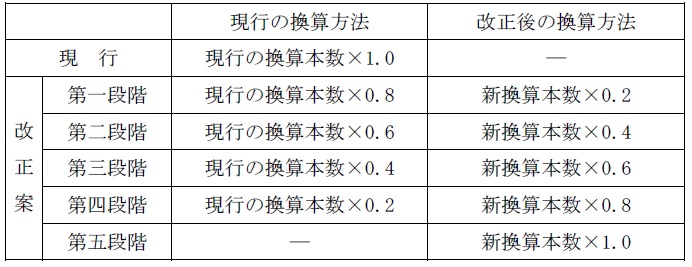

加熱式たばこの課税方式の見直し

今回の改正により、アイコスなどの加熱式たばこについても増税されることとなりました。

現状、メーカー3社により税率が異なることとなっていますが、改正により、たばこ税法上「加熱式たばこ」の区分が設けられ統一されたのち、5年かけて紙たばこに近い税率まで引き上げられます。

加熱式たばこの課税標準

加熱式たばこの課税標準は、次のイ及びロによって換算した紙巻たばこの本数の合計本数となります。

① 加熱式たばこの重量に基づく換算方法に用いる重量は、フィルターその他の一定の物品の重量を含まない重量とし、当該重量0.4gをもって紙巻たばこの0.5 本に換算します。

② 加熱式たばこの小売定価に基づく換算方法を導入し、紙巻たばこ1本当たりの平均小売価格をもって、加熱式たばこの小売価格を紙巻たばこの0.5 本に換算します。

改正時期

- 第一段階 平成30 年10 月1日

- 第二段階 平成31 年10 月1日

- 第三段階 平成32 年10 月1日

- 第四段階 平成33 年10 月1日

- 第五段階 平成34 年10 月1日

経過措置に伴う課税標準

上記改正時期ごとの課税標準は下記の通りです。

<税制改正大綱より>

=編集後記=

私はたばこを吸わないので良く分からないのですが、近くの駅の喫煙所には紙たばこ以外のものを吸っている方が多くなりました。