令和5年10月からインボイス制度がスタートします

令和5年10月1日から、請求書が適格請求書(インボイス)でないと、税務署に納付する消費税を計算する際の仕入税額控除の対象ではなくなります。

言い換えれば、今までの請求書だと、税務署に納付する消費税を計算する際、控除できなくなります。

これは、100%強制される制度ではありませんが、自分の会社が適格請求書を発行しない会社でない場合、相手側が自分の会社に支払った消費税について、その控除ができなくなる(その分納付する消費税額が増加する)ので、今後の取引に影響が出る可能性があります。

この適格請求書(インボイス)を発行できるのは「適格請求書発行事業者」に限られ、「適格請求書発行事業者」になるためには、事前に税務署に登録が必要です。

適格請求書(インボイス)とは?

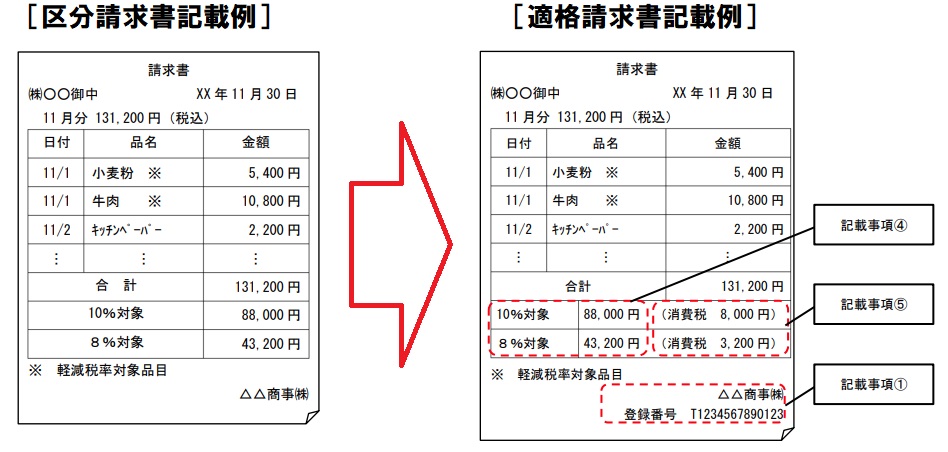

適格請求書(インボイス)とは以下の記載事項がある請求書等を言います。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等(消費税額及び地方消費税額に相当する金額の合計額)

⑥ 書類の交付を受ける事業者の氏名又は名称

今までの請求書(区分記載請求書)との大きな違いは、

①消費税の税率ごとの消費税額を記載すること

②登録番号を記載すること

です。

この登録番号は、事前に税務署に「適格請求書発行事業者の登録申請書」を提出すると、登録番号が発行され、国税庁ホームページに公表されます。

「適格請求書発行事業者」になるための手続き

インボイス制度導入に伴い、事業者の方が適格請求書(インボイス)を交付するためには、納税地を所轄する税務署長に対して登録申請書を提出し、適格請求書発行事業者になる必要があります。

税務署における審査を経て、適格請求書発行事業者として登録された場合、「登録通知書」を送付します。

登録申請書の受付は、令和3年10月1日から開始されていますが、令和5年10月1日から登録事業者としてインボイスを発行する事業者になるためには、令和5年3月31日までに登録申請をすることが必要です。

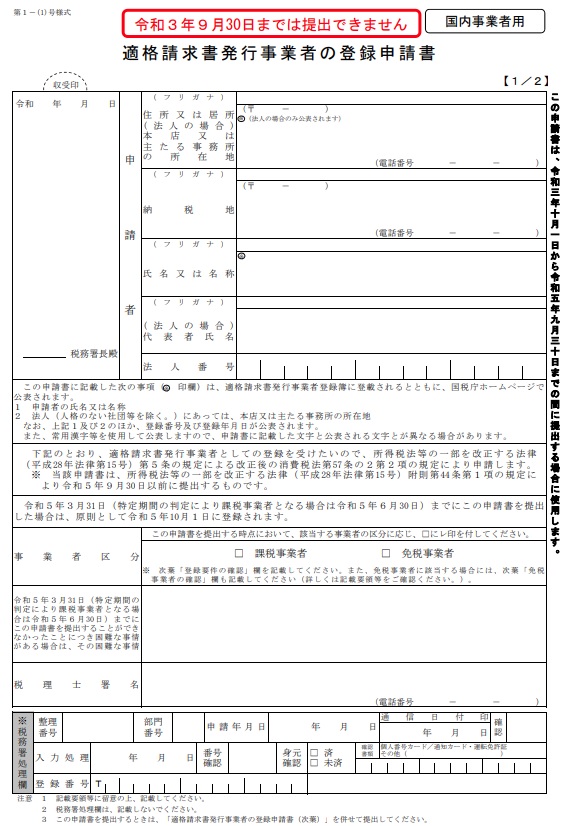

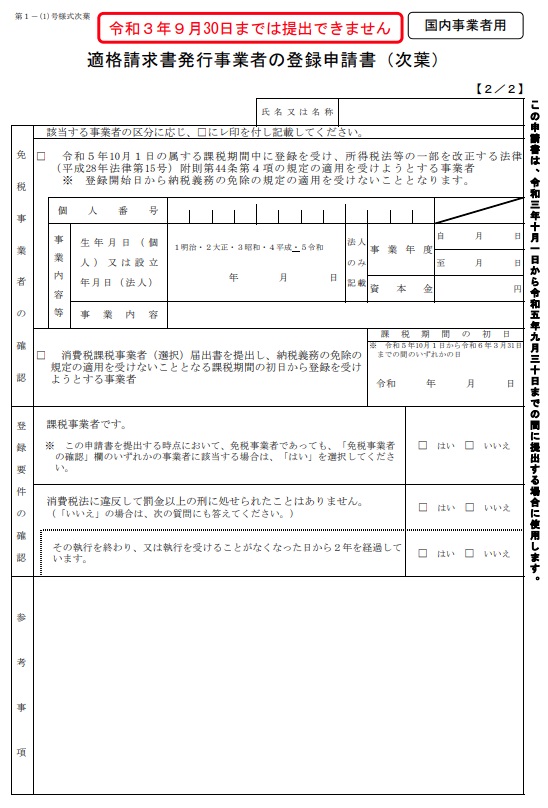

適格請求書発行事業者の登録申請書

適格請求書発行事業者の登録申請書は以下の通りです。

2枚になっています。