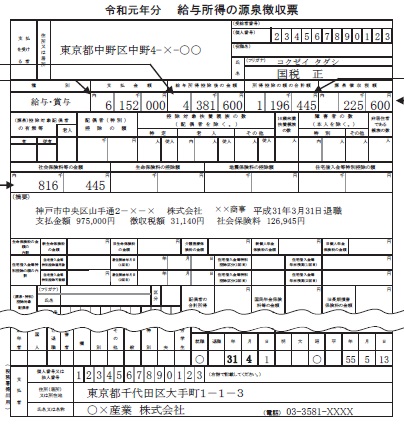

給与所得の源泉徴収票

毎年、年末調整が終わると「給与所得の源泉徴収票」が会社から渡されます。

平成27年分まではA4に4枚入るサイズでしたが、平成28年分よりマイナンバー記載の関係でA4に2枚入る現在のサイズに拡大されました。

「給与所得の源泉徴収票」は年末調整をしているかしていないかにかかわらず、給与をもらっている方は必ず支給されるものです。

アルバイトかパートか等も関係ありません。

極端な例を挙げると、

1日でやめたA氏は日当1万円の支給(その会社からのA氏の年間の給料は1万円)を受けたとしても、この「給与所得の源泉徴収票」をもらうことになります。「

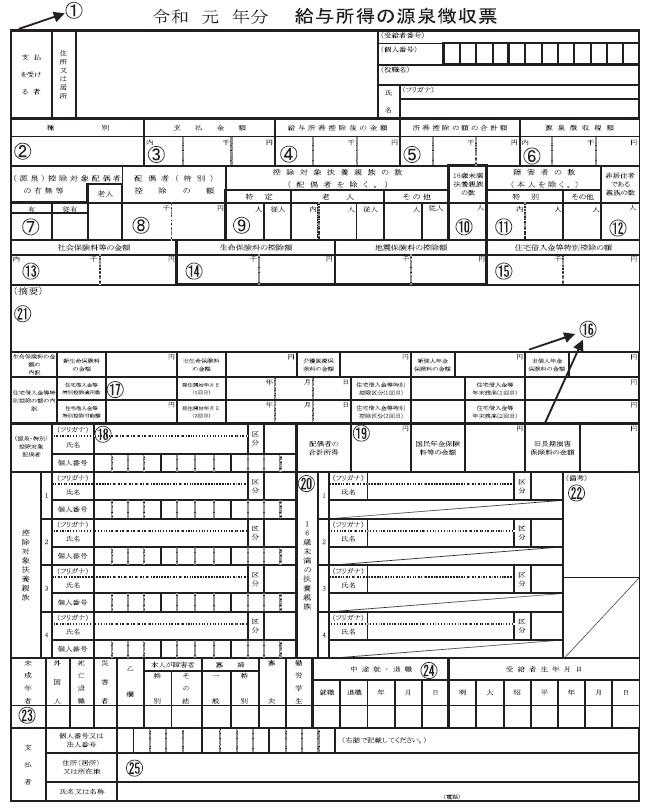

「給与所得の源泉徴収票」の見方

支払を受ける者

「住所または居所」:給与の支給を受けた人の住所が記載されています。

「受給者番号」:その会社が便宜的に付けた番号です。

「個人番号」:税務署や市区町村に提出されたものについてはマイナンバー書きさ入れていますが、本人に渡されるものについては空欄です。

「役職名」:その会社での役職名です。例)財務部経理課長 など

「氏名」:本人の氏名が記載されています。

「種別」の段

「種別」:給与・賞与や役員報酬などと記載されます。

「支払金額」:その年分に支給された給与の総額です。この金額は所得税や社会保険料などが控除される前の金額で通勤費は含まれていません。

「給与所得控除後の金額」:「支払金額」から給与所得控除の金額を控除した金額です。給与所得控除は給料の金額により決められています。

「所得控除の額の合計額」:社会保険料控除、生命保険料控除、地震保険料控除、障害者控除、配偶者控除、扶養控除などの所得控除の合計額です。この金額には医療費控除、寄付金控除と雑損控除は含まれていません。

「源泉徴収税額」:年末調整により計算されたその年分の給与に対する所得税額です。

「(源泉)控除対象配偶者の有無等」の段

「(源泉)控除対象配偶者の有無等」

「有」:本人の給料が1,000万円以下で、配偶者がおり、その方のお給料の金額が103万円以下の場合は「有」に〇が記載されます。

「従有」:本人の給料が2か所以上の会社から支給されている場合の2か所目以降の会社からの給料に対し上記の配偶者がいる場合は〇が記載されます。

「老人」:「有」に該当する配偶者が70歳以上の場合は〇が記載されます。

「配偶者(特別)控除の額」

「給与所得者の配偶者控除等申告書」に基づいて算出された配偶者控除の額または配偶者特別控除の額が記載されます。

「控除対象扶養親族の数」

「特定」:扶養親族が19歳から23歳の場合に人数が記載されます。主たる給与の場合は左側、従たる給与の場合は右側に人数が記載されます。

「老人」:70歳以上の方を扶養親族にしている場合に点線の右側(「人」)の欄に人数がきさされます。

そのうち同居している親である老人扶養親族を点線の左側(「内」)の欄に人数が記載されます。

従たる給与の場合には、「従人」欄に人数が記載されます。

「その他」:特定扶養親族、老人扶養親族、16歳未満の扶養親族以外の扶養親族がいる場合に「人」の欄に人数が記載されます。

従たる給与の場合には「従人」欄に人数が記載されます。

「16歳未満扶養親族の数」

扶養親族のうち16歳未満の扶養親族の人数が記載されます。この欄に記載される人数については、原則として扶養控除の適用はありません。

「障害者の数

「特別」:「点線の右側」には、同一生計配偶者や扶養親族が特別障害者である場合のその人数を、「点線の左側」には、そのうち同居を常としている方の人数

が記載されます。

「その他」:特別障害者以外の障害者の人数が記載されます。

「非居住者である親族の数」

配偶者を含む扶養親族の中に外国に住んでいる方の人数が記載されます。

「社会保険料の額」の段

「社会保険料等の金額」:給与から差し引かれた社会保険料の金額、「給与所得者の保険料控除申告書」に記載した社会保険料の金額及び小規模企業共済等掛金の額の合計額が記載されます。

内書きさるのは小規模企業共済掛金の金額です。

「生命保険料の控除額」:「給与所得者の保険料控除申告書」に基づいて算出された金額が記載されます。

「地震保険料の控除額」:「給与所得者の保険料控除申告書」に基づいて算出された金額が記載されます。

「住宅借入金等特別控除の額」:「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」に基づいて計算された住宅借入金等特別控除の額が記載されます。

「摘要」

・控除対象扶養親族又は16歳未満の扶養親族が5人以上いる場合には、5人目以降の控除対象扶養親族又は16歳未満の扶養親族の氏名が記載されます。

・給与が103万円(年金158万円)以下の配偶者が特別障害者であるときは氏名等が記載されます。

・年の中途で就職した方については、前職のその年分の給与の明細が記載されます。

「生命保険料の金額の内訳」の段

「新生命保険料の金額」:平成24年1月1日以後に契約した生命保険でその年分に支払った保険料の金額が記載されます。

「旧生命保険料の金額」:平成23年12月31日以前に契約した生命保険でその年分に支払った保険料の金額が記載されます。

「介護医療保険料の金額」:介護医療保険でその年分に支払った保険料が記載されます。

「新個人年金保険料の金額」:平成24年1月1日以後に契約した個人年金保険でその年分に支払った保険料の金額が記載されます。

「旧個人年金保険料の金額」:平成23年12月31日以前に契約した個人年金保険でその年分に支払った保険料の金額が記載されます。

住宅借入金等特別控除の額の内訳の段

「住宅借入金等特別控除適用数」:住宅借入金特別控除の適用数が記載されます。

「住宅借入金等特別控除可能額」:住宅借入金等特別控除額が算出所得税額を超えるときに、算出控除額を記載します。

「居住開始年月日(1回目)」:和暦で記載されます。

「居住開始年月日(2回目)」:和暦で記載されます。

「住宅借入金等特別控除区分(1回目)」:一般の住宅借入金等特別控除の場合…「住」

認定住宅の新築等に係る住宅借入金等特別控除の場合…「認」

特定増改築等住宅借入金等特別控除の場合…「増」

東日本大震災にかかる住宅の購入等の場合…「震」

「住宅借入金等特別控除区分(2回目)」:1回目と同じ

「住宅借入金等年末残高(1回目)」:「住宅借入金等年末残高」が記載されます。

「住宅借入金等年末残高(2回目)」:1回目と同じ

「(源泉・特別)控除対象配偶者」の段

「氏名・個人番号」:配偶者控除または配偶者特別控除の適用となった配偶者の氏名が記載されます。マイナンバーは本人用には記載されません。

「区分」:外国に住んでいる場合に〇が付きます。

「配偶者の合計所得」:配偶者控除または配偶者特別控除の適用となった配偶者の合計所得金額を記載します。

「国民年金保険料の金額」:国民年金保険料を納付している場合に金額が記載されます。

「旧長期損害保険料の金額」:農協の建物更生共済などの旧長期損害保険に該当する保険料の支払いがあればその金額が記載されます。

「控除対象扶養親族」の段

「控除対象扶養親族」

「氏名・個人番号」:控除の対象となった扶養親族の氏名が記載されます。マイナンバーは本人用には記載されません。

「区分」:外国に住んでいる場合に〇が付きます。

「16歳未満の扶養親族」

「氏名・個人番号」:16歳未満の扶養親族の氏名が記載されます。マイナンバーは本人用には記載されません。

「区分」:外国に住んでいる場合に〇が付きます。

「備考」

控除対象扶養親族が5人以上いる場合には、5人目以降の控除対象扶養

親族のマイナンバーが記載されます。

「未成年者」の段

「未成年者」:未成年者(18歳以下)に該当する場合には〇

「外国人」:外国籍の方の場合には〇

「死亡退職」:死亡により退職した場合には〇

「災害者」:被災者の場合には〇

「乙欄」:給料を2か所以上からもらっている場合に、「給与所得の扶養控除等申告書」を提出していないときは〇

「本人が障害者」:本人が特別障害者に該当する場合には「特別」に〇、特別障害者以外の障害者であるときは「その他」に〇

「寡婦」:本人が夫と死別や離婚したのち婚姻をせず、子どもがあり、合計所得金額が500万円以下の場合には「特別」に〇、それ以外の寡婦の場合には「一般」に〇

「寡夫」:本人が妻と死別や離婚したのち婚姻をせず、子どもがあり、合計所得金額が500万円以下の場合には〇

「勤労学生」:学生の内、アルバイト等で給与をもらっていて、その金額が130万円以下であれば〇

「中途就・退職」:年の中途で就職した場合は「就職」に〇がつきその年月日、年の中途で退職した場合は「退職」に〇がつきその年月日が記載されます。

「生年月日」:本人の生年月日が記載されます。

「支払者」

勤め先の会社の「法人番号」、「住所」と「名称」が記載されます。