国税庁ホームページに元号が変わった時の書き方を発表

平成31年4月3日に国税庁ホームページに元号が変わってからの納付書の書き方が掲載されました。

5月1日からは令和元年となることから、現行「平成」と印字された納付書をどう取り扱うのかが問題となりますが、引き続きその納付書を使用することができることとされました。

「令和」が記載された納付書は10月以降から配布される予定とのことです。

リーフレットはこちらをご参照ください。

ルールは2つ

今回の元号が変わったことによる記載方法のルールは以下の2つです。

- 納付書に印字されている「平成」の二重線による抹消や「令和」の追加記載は必要なし

- 平成31年4月1日から令和2年3月末日までの間、納付書左上「年度欄」は「31」と記載

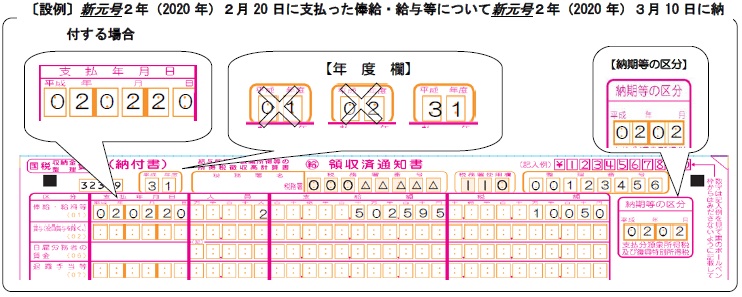

源泉所得税の納付書の場合

リーフレットには具体例が記載されています。

源泉所得税の納付書

この場合、

- 年度欄は「31」と記載

- 納期等の区分欄は「0202」と記載

- 支払年月日は「020220」と記載

となります。

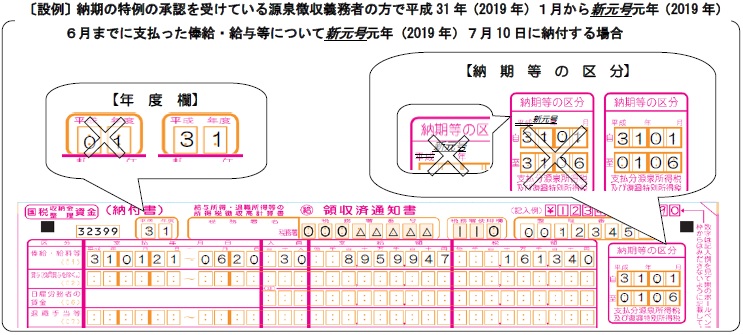

源泉所得税の納期の特例の納付書

この場合、

- 「年度」欄は「31」と記載

- 「納期等の区分」欄は自「3101」至「0106」と記載

- 「支払年月日」欄

となります。

「年度」欄を「01」と記載した場合

今回の取り扱いでは、

「年度」欄を「01」と記載をしても、「支払年月日」欄に「310525」などと記載をしても有効なものとして取り扱うことなっていますので、ご心配は無用です。