申告及び納付等の期限

申告及び納付等の期限は各税法により定められています。

国の税金は、納税者が自ら税務署へ所得等の申告を行うことにより税額が確定し、この確定した税額を自ら納付することになっています。

これを「申告納税制度」といいます。申告納税制度では、申告をしなければならない人が申告しなかったり、申告期限を過ぎてから申告すると、「加算税」や「延滞税」が課される場合がありますので注意が必要です。

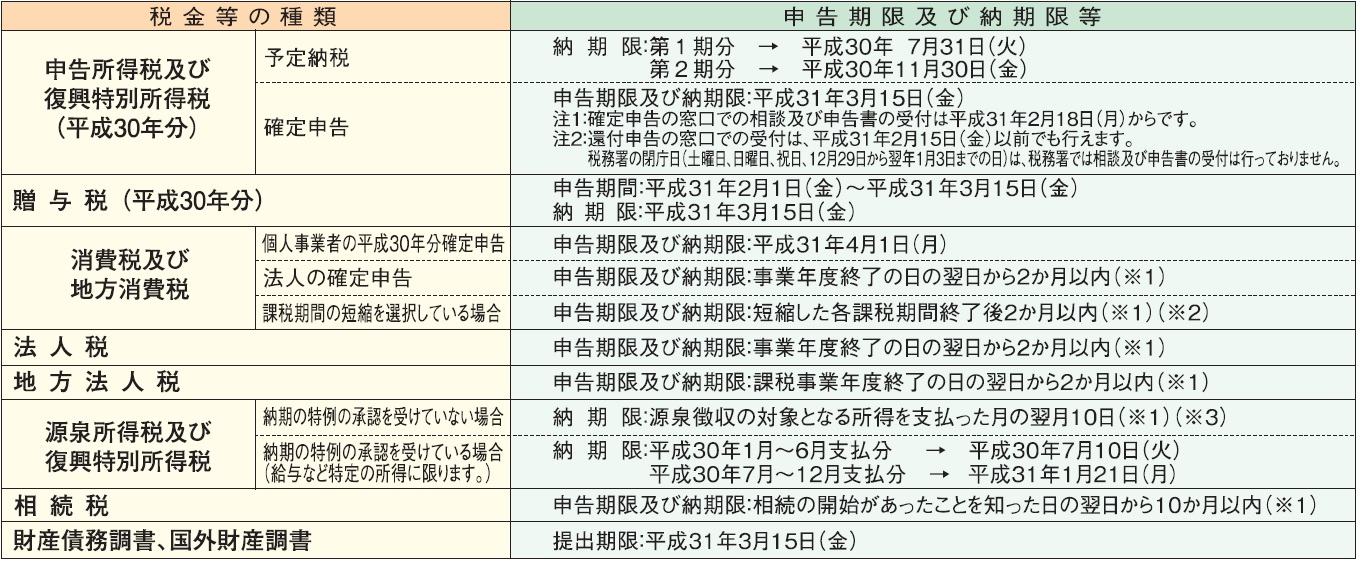

主な国税の申告期限および納期限等

(国税庁ホームページより)

(国税庁ホームページより)

- 申告期限・納期限が、土曜日、日曜日、祝日等の場合は、その翌日が期限となります。

- 個人事業者の場合、12月を含む課税期間については、平成31年4月1日までとなります。

- 非居住者又は外国法人に対し国外において国内源泉所得を支払った場合に源泉徴収をした所得税及び復興特別所得税の納付期限は、その支払った月の翌月末日とされるなど、一定の場合には例外があります。

申告の内容を間違えていたとき

確定申告書を提出した後に、計算誤りなど申告内容に誤りがあることに気付いた場合、申告内容を訂正することができます。

税額を多く申告していたときは「更正の請求」、税額を少なく申告していたときは「修正申告」を行うことになります。

修正申告とは

確定申告書を提出した後で、税額を少なく申告していたことに気付いたときは、「修正申告」をして正しい税額に修正した修正申告書を税務署に提出します。

修正申告によって納付すべき新たな税額は、修正申告書を提出する日までに延滞税と併せて納付しなければなりません。

「修正申告」は税務署から更正を受けるまではいつでもできますが、なるべく早く申告しましょう。

修正申告を行う場合の注意

1 国税局(国税事務所)や税務署から調査の通知を受けた後で修正申告をしたり、更正を受けたりすると、新たに納めることになる税額のほかに過少申告加算税又は重加算税がかかる場合があります。

この場合、当初の申告が期限後申告であるときには、無申告加算税又は重加算税がかかる場合があります。

2 修正申告によって新たに納付することになった税額を納めるときは、法定納期限の翌日から納付日までの期間について、延滞税がかかる場合がありますので併せて納付ししなければなりません。

更正の請求

確定申告書を提出した後で、税額を多く申告していたことに気付いたときは、「更正の請求」をして正しい税額への訂正を求めることができます。

請求内容が正当と認められた場合は、納めすぎた税金が還付されます。

更正の請求ができる期間は、原則として法定申告期限から5年以内です。

平成29年分の確定申告の場合は、

- 所得税…平成35(2023)年3月15日(水)まで

- 個人事業者の消費税及び地方消費税…平成35(2023)年4月3日(月)まで

となります。

申告を忘れていたとき

期限内に申告をすることを忘れていたときは、できるだけ早く申告した方が良いでしょう。

この申告期限を過ぎてからの申告を「期限後申告」といいます。

「期限後申告」をしたり、申告をしないために税務署から所得金額の決定を受けたりすると、納めるべき税額のほかに無申告加算税又は重加算税がかかる場合があります。

期限後申告によって納める税金は、申告書を提出した日が納期限となります。

また、法定納期限の翌日から納付の日までの延滞税を併せて納付する必要がある場合があります。

災害等により、期限までに申告や納付ができない場合には納税を一定期間猶予したり、申告や納付などの期限を延長する制度があります。