法人の法人税・消費税の申告期限延長

令和2年5月19日現在で、北海道と首都圏の4都県、近畿の3府県には新型コロナウイルス感染症の影響による緊急事態宣言が発令中です。

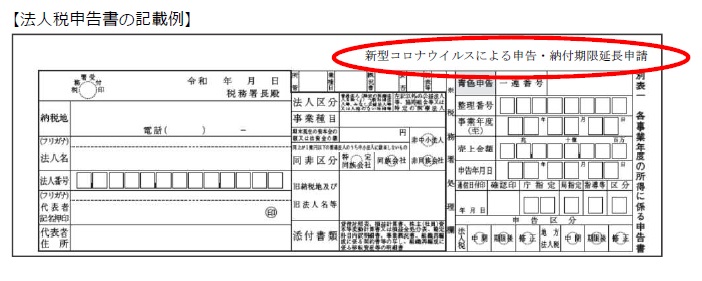

この新型コロナウイルス感染症の影響により、期限までに法人税、消費税の申告ができないやむを得ない理由がある場合には、申告書の上側余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載をすることにより、法人税、消費税の申告期限を延長することが可能です。

<国税庁ホームページより>

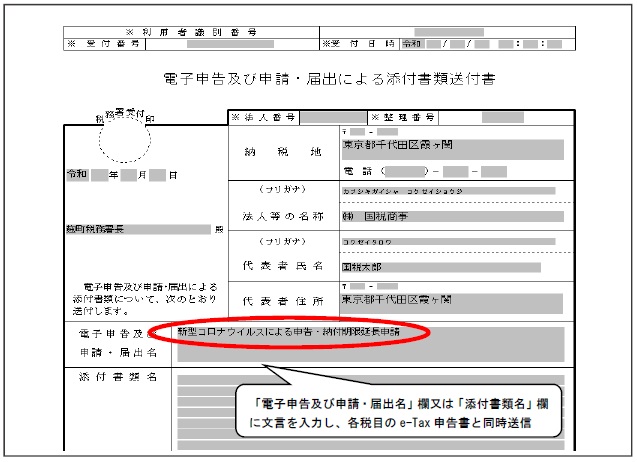

e-Taxにより申告書を提出する場合には、「電子申告及び申請・届出による添付書類送付書」の「電子申告及び申請・届出名」欄に「新型コロナウイルスによる申告・納付期限延長申請」と入力し、申告書と同時に送信します。

<国税庁ホームページより>

やむを得ない理由

この場合のやむを得ない理由とは以下の理由が考えられます。

- 法人の役員や社員に感染した者がいる

- 顧問税理士が感染した

- 感染拡大防止のため外出を自粛している社員がいる

- 感染拡大防止のため、在宅勤務をしている社員がいる

- 取引先や関係会社においても新型コロナウイルス感染症の影響がでており、決算作業が間に合わない

- 新型コロナウイルス感染症の影響を受けている

したがって、新型コロナウイルス感染症に感染していなくても緊急事態宣言発令中に外出を自粛していた場合で、期限内に申告できない場合には期限後に申告書を提出しても申告書に「新型コロナウイルスによる申告・納付期限延長申請」の文言を記載しておけば、申告期限の延長が認められることになります。

いつまでに申告・納付すればいいのか

新型コロナウイルス感染症の影響により、期限内に申告・納付することが困難な法人については、申告・納付ができないやむを得ない理由がやんだ⽇から2か月以内の⽇を指定して申告・納付期限が延⻑されることになります。

したがって、ゴールデンウイーク期間中は全国に緊急事態宣言が発令され、その後、5月14日以降は上記8都道府県には継続して発令されていますので、この緊急事態宣言が解除されてから2カ月以内の日を指定されるものと思われます。

法人住民税・法人事業税の手続き

法人住民税ついて申告・納付期限の延長の申請をする場合には、原則、「申告期限等の延長申請書」を各都道府県、市区町村に提出しなければなりません。

今回の新型コロナウイルス感染症の影響により、法人住民税、法人事業税の申告・納付期限までに申告等が困難な場合には、国税と同様に、申告書の右上余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載のうえ申告していただくことにより、延長の申請書が提出されたものとされます。

<東京都主税局ホームページより>

電子申告する場合には、法人名称の前に「新型コロナウイルスによる申告・納付期限延長申請」と入力します。