一体資産のうち「食品に占める割合」を原価で計算する方法

例えば、紅茶とティーカップをセット商品として販売する場合、一体資産の要件を満たせば税率が8%となります。

このセット商品が一体資産に該当するかについて、食品の占める割合の計算方法のうち、原価による計算方法が追加されました。

食品の占める割合を原価で計算する方法

事業者の選択で以下の方法等で計算することが認められています。

- そのセット価格の売価のうち、食品の売価の占める割合

- そのセット価格の原価のうち、食品の原価の占める割合

原価での計算方法

原価で計算する場合には次の方法のうちいずれかで計算することができます。

- 商品の仕入原価のみで計算する方法

- 商品の仕入原価と商品の仕入時の付随費用を食品と食品以外のそれぞれの割合で按分した金額との合計額で割合を計算する方法

したがって、食品と食品以外に共通する付随費用を食品のみの原価に加算して計算することや、食品以外のみの原価に加算すること、付随費用のみで計算することは合理的であるとは言えません。

一体資産のうち「食品に占める割合」を売価で計算する方法

上記と同じように、このセット商品が一体資産に該当するかについて、食品の占める割合の計算方法のうち、売価による計算方法が追加されました。

Q&Aでは、食品の売価を設定していないという条件設定になっています。

食品の占める割合を売価で計算する方法

事業者の選択で以下の方法等で計算することが認められています。

- そのセット価格の売価のうち、食品の売価の占める割合

- そのセット価格の原価のうち、食品の原価の占める割合

売価での計算方法

売価で計算する場合は以下の方法によることも合理的であると考えられます。

- セット価格の売価ー食品以外のものの売価=食品の売価

今回の条件設定では食品の売価が設定されていませんので、全体の価格から食品以外の売価を差し引いて食品の売価を求めることが合理的である場合はこのような方法も認められるとされています。

したがって、セット価格が1,500円、食品以外のものの価格が500円である場合には、食品の価格は

1,500円ー500円=1,000円

食品の占める割合は

1,000円/1,500円=3分の2

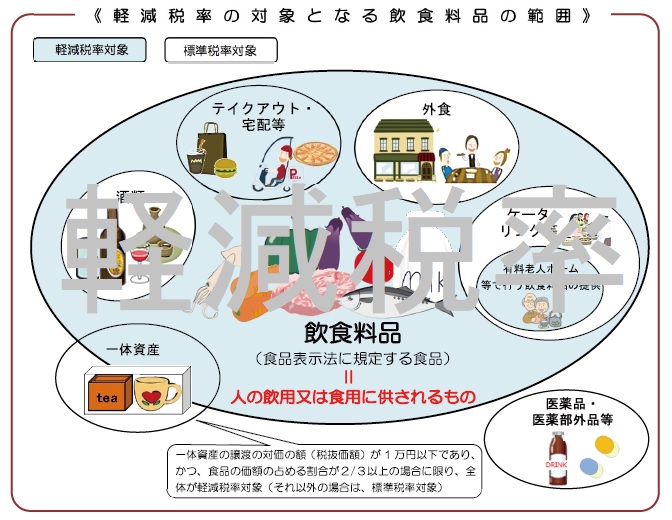

よって、一体資産に該当するための要件

- 一体資産の全体の額(税抜価額)が1万円以下であること

- 一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合として合理的な方法により計算した割合が3分の2以上であること

を満たしますので、上記のセット価格1,500円の商品は8%の税率が適用されます。