某ファストフードのおもちゃ付きセットは一体資産?

お菓子とドリンク・・・8%

おもちゃ・・・10%

一体資産に該当せず、軽減税率の適用対象とならない資産、軽減税率の適用対象資産又は非課税対象資産のうち異なる2以上の資産を一括譲渡したことになりますから、個々の資産の譲渡等の対価の額が合理的に区分されていない場合には、それぞれの資産の価額に基づき合理的にあん分する必要があります。

ただし、セット商品を構成する食品又は食品以外の資産について、選択可能な組合せのパターンを提示し、それぞれ組合せに係る価格のみを提示している場合には一体資産に該当します。

食品と酒類のセット販売した時の一括値引の取り扱い

食品の販売・・・8%

酒類の販売・・・10%

一括で販売した時の値引き・・・それぞれの資産の値引き前の対価の額等によりあん分するなど合理的に算出する

区分記載請求書等において税抜対価の額と消費税額を記載する場合

区分記載請求書等には

- ルール①:軽減税率対象商品である旨の記載(※など)

- ルール②:税率ごとに合計した支払対価の額(税込価格)の記載

が必要とされています。

ルール②について、支払対価の合計額(税込価格)を税抜価格と消費税額に分けて記載していた場合でもルール②の要件を満たしますから区分記載請求書等になります。

(国税庁ホームページより)

(国税庁ホームページより)

軽減税率の適用対象となる商品がない場合の区分記載請求書等

販売する商品が軽減税率の適用対象とならないもののみであれば、2019 年10 月からの前後で請求書等の記載事項に変更はありません。

一括値引がある場合のレシートの記載方法

8%の税率が適用される商品と10%の税率が適用される商品について、一括値引きをした場合、その資産の譲渡等に係る適用税率ごとの値引額又は値引き後の対価の額が明らかでないときは、割引券等による値引額をその資産の譲渡等に係る価額の比率によりあん分し、適用税率ごとの値引額及び値引き後の対価の額を区分することとされています。

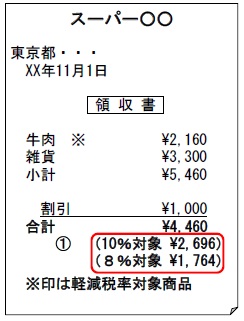

値引き後の「税率ごとに合計した課税資産の譲渡等の対価の額」を記載する方法

値引き後の税率ごとに合計金額(税込み)を記載します。

(国税庁ホームページより)

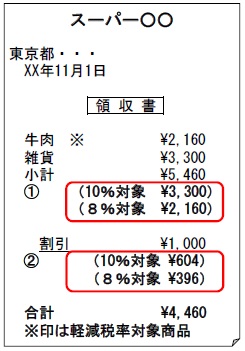

値引き前の「税率ごとに合計した課税資産の譲渡等の対価の額」と税率ごとの値引額を記載する方法

- 値引き前の税率ごとの合計金額(税込み)を記載します。

- 税率ごとの値引額を記載します。

(国税庁ホームページより)

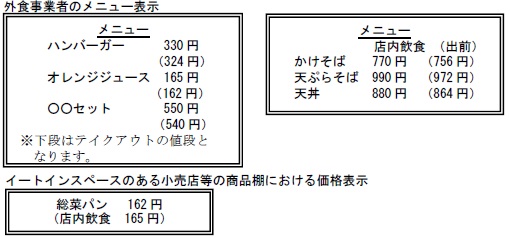

店内飲食とテイクアウトの価格表示の方法

1.テイクアウト等及び店内飲食の両方の税込価格を表示する方法

(国税庁ホームページより)

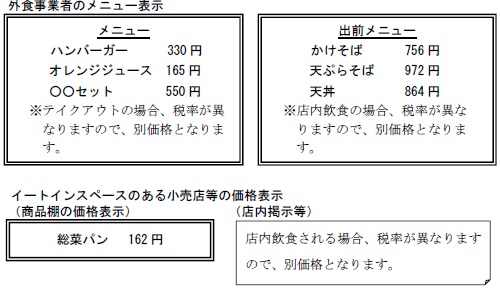

2.テイクアウ ト等又は店内飲食のどちらか片方のみの税込価格を表示する方法

(国税庁ホームページより)

3.テイクアウトや出前の場合のコストを上乗せし税率が8%となる場合でも、税率が10%の店内飲食と税込価格を同一にする方法

(国税庁ホームページより)