簡易課税制度

消費税を申告する際、

基準期間の課税売上高が5,000万円以下の場合で、

「消費税簡易課税制度選択届出書」をその受けようとする課税期間開始の日の前日までに提出している場合には、

仕入税額控除の計算において、売上に係る消費税に下記のみなし仕入率の割合を乗じることにより計算できる特例を受けることができます。

<みなし仕入率>

第一種事業(卸売業)・・・・・・・・・・90%

第二種事業(小売業)・・・・・・・・・・80%

第三種事業(製造業等)・・・・・・・・70%

第四種事業(その他の事業)・・・・・60%

第五種事業(サービス業等)・・・・・・50%

第六種事業(不動産業)・・・・・・・・40%

基準期間

ある「課税期間」において、消費税の納税義務が免除されるかどうか、簡易課税制度を適用できるかどうかを判断する基準となる期間をいいます。

原則として、

個人事業者についてはその年の前々年、

法人についてはその事業年度の前々事業年度をいいます。

課税売上高

消費税が課税される取引の売上金額と輸出取引等の免税売上金額の合計額をいいます。

売上返品、売上値引や売上割戻し等に係る金額がある場合には、これらの合計額を控除します。

課税期間

納付すべき消費税額の計算の基礎となる期間をいいます。

原則として、個人事業者は暦年、法人は事業年度をいいます。

軽減税率制度に伴う「消費税簡易課税制度選択届出書」届出の特例

原則

前述の通り、原則として

「消費税簡易課税制度選択届出書」はその適用を受けようとする課税期間の開始の前日までに税務署に提出しなければなりません。

具体例を挙げると、

3月決算の法人の場合で、平成31年4月1日開始事業年度から簡易課税制度の適用を受けようとする場合には、平成31年3月31日までに「消費税簡易課税制度選択届出書」を提出しなければ簡易課税の適用を受けることができません。

特例

令和元年10月1日から令和2年9月30日までの日の属する課税期間において、課税仕入れ等(税込み)を税率ごとに区分して合計することにつき困難な事情がある事業者は、経過措置として、簡易課税制度の適用を受けようとする課税期間の末日までにこの届出書を提出すれば、届出書を提出した課税期間から簡易課税制度の適用を受けることができます。

つまり、

3月決算の法人の場合で、平成31年4月1日開始事業年度から簡易課税制度の適用を受けようとする場合には、令和2年3月31日までに「消費税簡易課税制度選択届出書」を提出すれば簡易課税の適用を受けることができます。

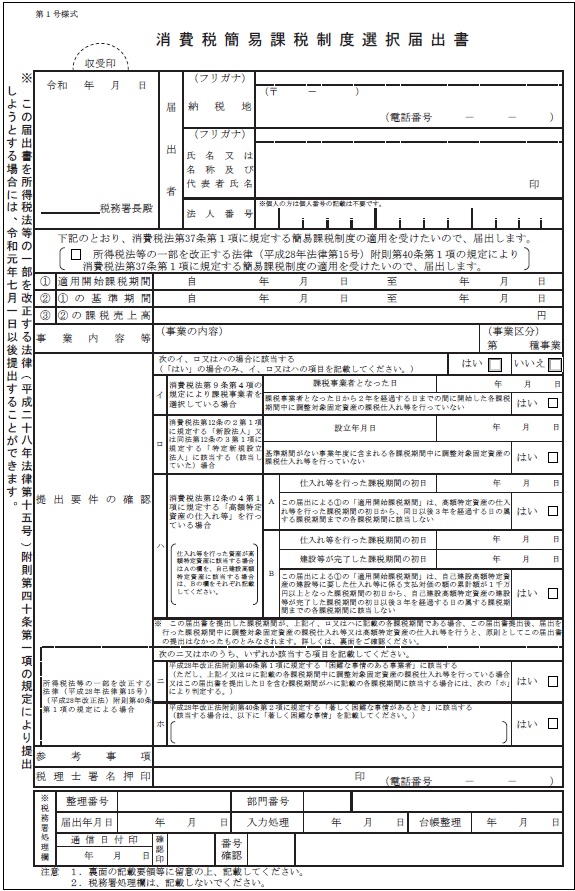

消費税簡易課税制度選択届出書の様式

軽減税率に伴う、「消費税簡易課税制度選択届出書」の提出時期の特例の適用を受ける場合には、現行の第24号様式ではなく第1号様式となります。

第24号様式では、通常の翌課税期間からの簡易課税制度の選択しかできませんのでご注意ください。