免税される輸出取引の範囲

消費税は、国内における商品の販売やサービスの提供などに課税されるものです。

課税事業者が輸出取引や国際輸送などの輸出に類似する取引として行う課税資産の譲渡等については、消費税が免除されます。

輸出免税の取引の範囲は限定列挙されており以下の通りです。

- 国内からの輸出として行われる資産の譲渡又は貸付け(典型的な輸出取引)

- 国内と国外との間の通信又は郵便若しくは信書便

- 非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡又は貸付け

- 非居住者に対する役務の提供 等

ただし、次のイからハについては、免税とされる輸出取引にはならず、消費税が課されます。

イ 国内に所在する資産に係る運送又は保管

ロ 国内における飲食又は宿泊

ハ イ又はロに準ずるもので国内において直接便益を享受するもの

外国人タレントやスポーツ選手が日本でのコンサートや国際大会などで来日し報酬を得た場合、報酬を支払った側は「特定役務の提供」としてリバースチャージ方式により消費税を納付する義務があります。

また、旅行業者主催の海外パック旅行に係る役務の提供は、旅行業者と旅行者との間の包括的な役務の提供契約に基づくものです。したがって、役務の提供は国内におけるものと国外におけるものに区分して、次のように取り扱われます。

イ 国内輸送又はパスポート交付申請等の事務代行に係る役務の提供は、国内において行う課税資産の譲渡等に該当します。なお、輸出免税の適用はありません。

ロ 国内から国外・国外から国外・国外から国内への移動に伴う輸送、国外におけるホテルでの宿泊、国外での旅行案内等の役務の提供については、国内において行う資産の譲渡等に該当しませんから不課税取引です。

輸出免税の手続

輸出免税の適用を受けるためには、その取引が輸出取引等である証明が必要です。

輸出取引等の区分に応じて輸出許可書、税関長の証明書又は輸出の事実を記載した帳簿や書類を整理し、納税地等に7年間保存する必要があります。

輸出物品販売場

DUTY FREEとあれば関税が免税、TAX FREEとあれば消費税免税、日本語は両方とも免税店。紛らわしいです。

消費税法では消費税の免税店は「輸出物品販売場」と呼びます。

輸出物品販売場を経営する事業者が、外国人旅行者などの非居住者に対して免税対象物品を一定の方法で販売する場合には、消費税が免除されます。

免税対象物品とは通常生活の用に供する物品であって、同一の非居住者に対する同一の輸出物品販売場における1日の販売価額(税抜き)の合計額が次の基準を満たすものをいいます。

- 一般物品(家電、バッグ、衣料品等《消耗品以外のもの》)・・・5千円以上

- 消耗品(飲食料品、医薬品、化粧品その他の消耗品)・・・5千円以上50万円以下

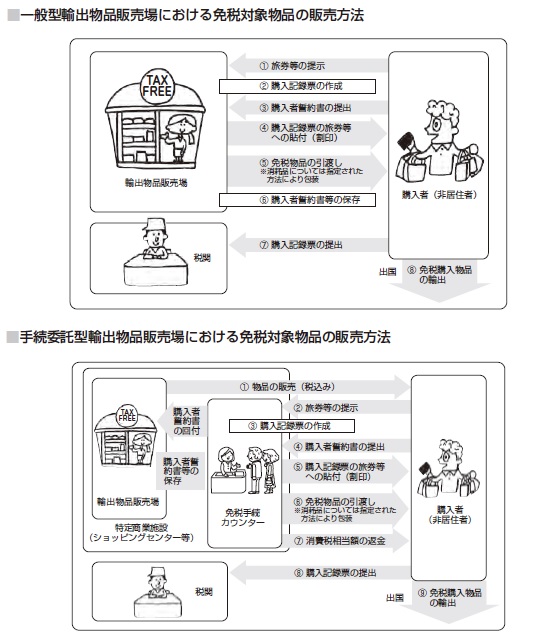

輸出物品販売場の種類

一般型輸出物品販売場

販売場を経営する事業者自身がその販売場において免税販売手続を行う輸出物品販売場です。

手続委託型輸出物品販売場

その販売場が所在する商店街やショッピングセンター等の法令に定められた場所又は施設(特定商業施設)に免税販売手続を代理するための設備(免税手続カウンター)を設置する事業者が、免税販売手続を代理する輸出物品販売場です。

免税手続カウンターを設置しようとする事業者は、特定商業施設ごとに事業者の納税地を所轄する税務署長の承認が必要です。

免税を受けるための販売方法

国税庁ホームページには以下の免税を受けるための販売方法が記載されています。

輸出物品販売場における輸出免税制度の適用を受けるためには、購入者誓約書等を7年間保存する必要があります。

事前承認港湾施設に係る臨時販売場

外航クルーズ船が寄港する港湾施設内に場所及び期間を定めて臨時販売場を設置しようとする輸出物品販売場を経営する事業者は、その臨時販売場を一般型輸出物品販売場とみなして免税販売を行うことができます。

この免税販売を行うためには、臨時販売場を設置しようとする港湾施設について、あらかじめ事業者の納税地の所轄税務署長の承認を受けた上で、その臨時販売場を設置する日の前日までに、臨時販売場を設置する旨の届出書を当該税務署長に提出する必要があります。

=編集後記=

輸出免税売上げは消費税はかかりますが、消費税がないというややこしいものです。

輸出免税がある場合は消費税が還付になる場合が多いので、課税期間を短縮するなどして資金のやりくりをする方法もあります。