不動産の使用料の支払調書

不動産や、船舶、航空機を借りて事業を行っている場合には、「不動産の使用料の支払調書」を作成して、家主などに渡します。

この場合において、

同一の方に対する令和元年中の支払金額の合計が15万円を超えるものについては、法定調書合計表に貼付して税務署に提出する必要があります。

また、家主が法人の場合には、

原則、支払調書を税務署に提出する必要はありません。

ただし、権利金や更新料などがある場合には、その金額を記載した上で税務署に提出する必要があります。

「給与所得の源泉徴収票」の見方、「報酬、料金、契約金および賞金の支払調書」の書き方、「不動産の譲受けの対価の支払調書」の書き方、「不動産等の売買又は貸付けのあっせん手数料の支払調書」については下記を参照して下さい。

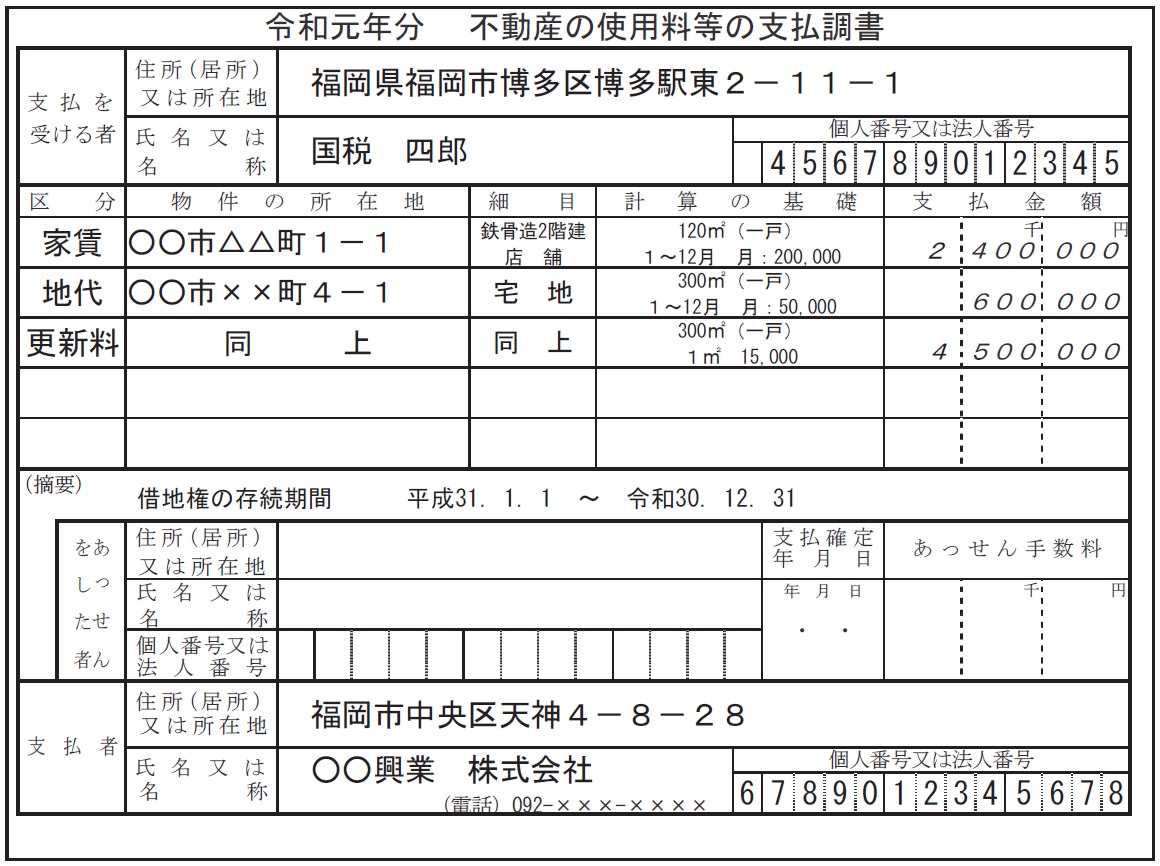

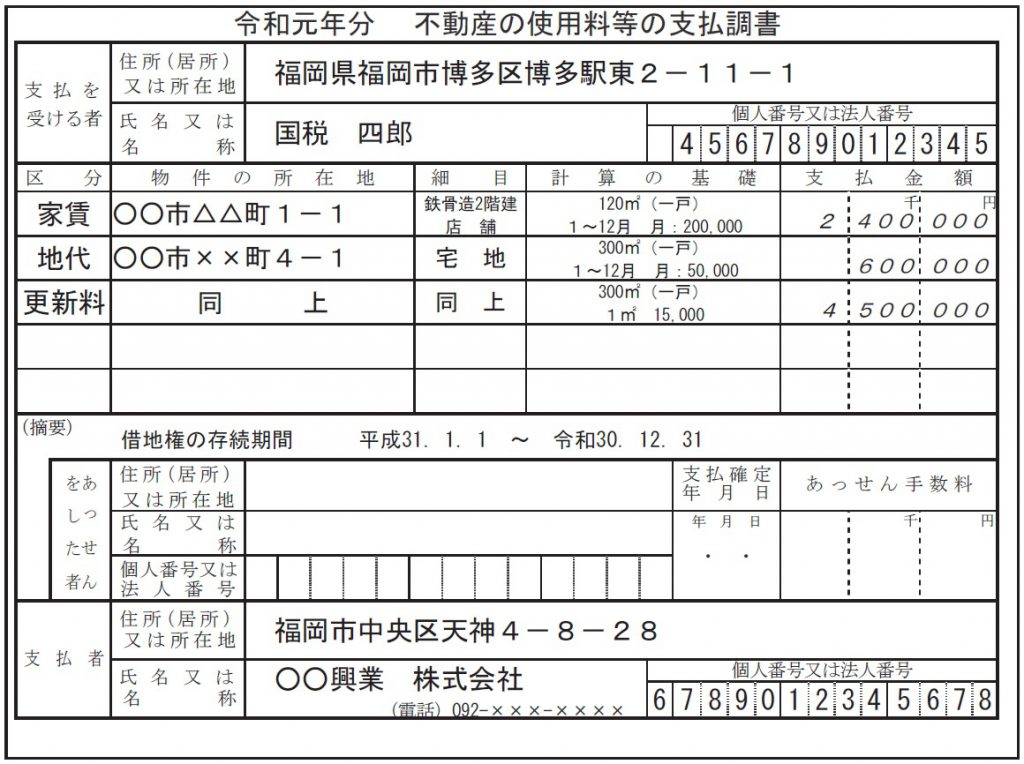

不動産の使用料の支払調書の書き方

(国税庁ホームページより)

支払を受ける者

支払った先の住所、氏名(または法人名など)、マイナンバー(または法人番号)を記載します。

マイナンバーを記載する際は右詰で記載をします。(左端は空欄になります。)

相手先が個人の場合は、個人情報の取り扱いに気を付けてマイナンバーを聞く必要があります。

相手先が法人の場合は、法人番号検索サイトで番号を調べることができます。

区分

以下の支払いの内容を記載します。

- 地代

- 家賃

- 権利金

- 更新料

- 承諾料

- 名義書換料

- 船舶、航空機の使用料 など

異なる区分の支払については、新たに業を追加して記載します。

物件の所在地

その地代、家賃等の支払の基礎となった物件の所在地を記載します。

この場合、船舶又は航空機については、船籍又は航空機の登録をした機関の所在地を記載することになります。

細目

土地の地目(宅地、田畑、山林等)、建物の構造、用途等を記載します。

土地の地目、建物の構造は登記簿謄本などに記載されていますが、土地の地目については、現況の地目となります。

計算の基礎

その年中の

- 賃借期間

- 単位(月、週、日、㎡等)当たり賃借料

- 戸数

- 面積等

を記載します。

支払金額

その年中に支払の確定した金額を「区分」欄の支払内容ごとに記載します。

この場合において、未払の金額がある場合にはその金額を含みます。

(摘要)

不動産の使用料等が地上権、賃借権、その他土地の上に存する権利の設定による対価である場合は、その設定した権利の存続期間(自~至)を記載します。

あっせんをした者

不動産等を借りる場合において、

「あっせんをした者」欄にあっせんをした方の

- 住所(居所)

- 本店又は主たる事務所の所在地

- 氏名又は名称

- マイナンバー又は法人番号

- あっせん手数料の「支払確定年月日」

- 「支払金額」

を記載します。

マイナンバーを記載する場合は、左端を空白にし、右詰で記載します。

この「不動産の使用料の支払調書」に「あっせんをした者」の記載をした場合には、その年中にあっせん手数料を支払った方は、「不動産等の売買又は貸付けのあっせん手数料の支払調書」の作成・提出を省略することができます。

支払者

支払った本人(または当社)の住所、氏名(または法人名)とマイナンバー(または法人番号)を記載します。