外資系企業の所得拡大税制

先日、外資系企業に対し経理財務をアウトソーシングしている会社の社員研修で、研修の講師として行ってまいりました。

外資系企業においても、青色申告の届出をしている限りにおいては所得拡大税制の適用を受けることができます。

ただし、平成30年度税制改正において、従来の所得拡大税制が廃止され、令和3年3月31日までに開始される事業年度に限り所得拡大投資促進税制に改組されました。

外資系企業は12月決算の法人が多いため、今年の12月決算において初めて適用されることとなります。

平成30年度改正項目

平成30年度の税制改正において、基準年度という概念がなくなりました。

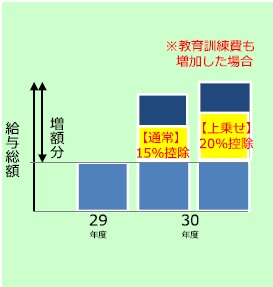

税額控除限度額

増加額の10%、上乗せ12%(中小企業者等22%)のところ、増加額の15%、上乗せ20%(中小企業者等25%)に拡大されました。

上限は、法人税額の20%とされました。

改正前

基準年度・比較年度からの雇用者給与等支給額総額の増加額×税額控除割合(10%;上乗せ12%(中小企業者等22%))

改正後

比較年度からの雇用者給与等支給額総額の増加額×税額控除割合(15%;上乗せ20%(中小企業者等25%))

要件(大企業)

一人一人の集計が必要であった平均給与支給額の概念が亡くなりました。

また、大企業は投資額の要件が追加されました。

さらに、上乗せ要件に教育訓練費が前年と全前年の平均額よりも増加することが盛り込まれました。

改正前

① 雇用者給与等支給額 ≧ 比較雇用者給与等支給額(前年)

② (平均給与等支給額ー比較平均給与等支給額)/ 比較平均給与等支給額 ≧ 2%

③ 雇用者給与等支給額 ≧ 基準雇用者給与等支給額×増加促進割合

<上乗せ(12%控除)要件>

上記②

改正後

① ①の「≧」を「>」に変更

② (継続雇用者給与等支給額ー継続雇用者比較給与等支給額)/継続雇用者比較給与等支給額 ≧ 3%

③ 国内設備投資額 ≧ 当期償却額総額×90%

<上乗せ(20%控除)要件>

(教育訓練費の額ー比較教育訓練費(前年と全前年の平均)の額)/ 比較教育訓練費の額 ≧ 20%

要件(中小企業者等)

上乗せ要件について、教育訓練費は

改正前

① 大企業の①と同じ

② 平均給与等支給額 > 比較平均給与等支給額

③ 大企業の③と同じ

<上乗せ(22%控除)要件>

(平均給与等支給額ー比較平均給与等支給額)/ 比較平均給与等支給額 ≧ 2%

改正後

① ①の「≧」を「>」に変更

② (継続雇用者給与等支給額ー継続雇用者比較給与等支給額)/継続雇用者比較給与等支給額 ≧ 1.5%

<上乗せ(25%控除)要件>

教育訓練費は前年より増加することと、経営力向上計画の認定を受けて経営力工場の証明がされたことのどちらかを満たすこととされました。

次のどちらかを満たすこと

① (継続雇用者給与等支給額ー継続雇用者比較給与等支給額)/継続雇用者比較給与等支給額 ≧ 2.5%

② 次のいずれかを満たすこと

(イ)(教育訓練費の額ー中小企業比較教育訓練費(前年)の額)/ 中小企業比較教育訓練費の額 ≧ 10%

(ロ) 経営力向上計画のにんていを受けて経営力向上の証明がなされること

令和元年12月決算において注意すべき事項

継続雇用者は、当期と前期を合わせた期間のすべての月で給料をもらっている人が対象です。

途中入社の方は今までは対象でしたが、改正後は対象外となります。

また、上乗せ要件を適用する場合において、教育訓練費は、例えば参加する人の交通費などは含まれないこととなっていますので、対象となるものとならないものを分ける必要があります。