国税庁ホームページに平成30事務年度の法人税・消費税等の調査事績が公表されました

先日、国税庁ホームページに平成30事務年度の法人税・消費税等と源泉所得税の調査事績が公表されました。

法人税の調査事績の概要

調査した法人の件数は99,000件(前年度比1.3%増)。

そのうち、追徴されたものは74,000件(前年度比1.8%増)でそのうち不正なものは21,000件(前年度比1.4%増)となっています。

調査1件当たりの申告漏れ所得金額は13,965千円(前年度比36.4%増)、追徴税額は1,964千円(前年度比1.6%減)となっています。

法人の消費税の調査事績の概要

調査した法人の件数は95,000件(前年比1.4%増)。

そのうち、追徴されたものは56,000件(前年度比0.6%増)でそのうち不正なものは16,000件(前年度比1.5%増)となっています。

調査1件当たりの追徴税額は1,448千円(前年度比1.8%減)となっています。

法人の源泉所得税の調査事績の概要

調査した法人の件数は116,000件(前年比0.4%増)。

そのうち、追徴されたものは36,000件(前年度比0.6%増)でそのうち不正なものは4,000件(前年度比2.6%増)となっています。

調査1件当たりの追徴税額は319千円(前年度比21.3%増)となっています。

海外取引等に関する調査

法人税

調査した法人の件数は15,650件(前年度比5.0%減)。

そのうち、追徴されたものは4,367件(前年度比3.0%減)でそのうち不正なものは646件(前年度比7.2%減)となっています。

調査1件当たりの申告漏れ所得金額は44,524千円(前年度比99.8%増)となっており、平成29事務年度から急増しています。

源泉所得税

追徴されたものは1,627件(前年度比3.4%減)、追徴税額は9,408,000千円(前年度比20.2%増)となっています。

海外取引の源泉所得税の追徴税額は平成27事務年度で大幅に増加してから平成28事務年度では減少しましたが、平成29、30事務年度でまた増加傾向にあります。

無申告法人に対する追徴

法人税

調査した法人の件数は2,683件(前年度比3.5%増)。

そのうち、意図的な無申告であるものは488件(前年度比12.2%増)となっています。

調査による申告漏れ追徴税額は7,595,000千円(前年度比51.4%増)。そのうち、意図的な無申告法人への追徴税額は4,337,000千円となっています。

この数字には、先日マスコミをにぎわせた某芸人の個人事務所である法人が含まれているものとおもわれます。

消費税

調査した法人の件数は1,999件(前年度比0.5%増)。

そのうち、意図的な無申告であるものは337件(前年度比11.6%増)となっています。

調査による申告漏れ追徴税額は6,638,000千円(前年度比12.7%増)。そのうち、意図的な無申告法人への追徴税額は2,159,000千円となっています。

消費税について不正に還付申告を行っていた法人

調査した法人の件数は6,553件(前年度比2.5%減)。

そのうち、追徴されたものは3,687件(前年度比5.0%減)でそのうち不正なものは829件(前年度比5.3%増)となっています。

調査による追徴税額は17,456,000千円(前年度比33.1%減)でそのうち不正なものは4,690,000千円(前年度比19.6%減)となっています。

消費税の還付スキームについては、平成28年改正において3年縛りが規定されたため、それ以後の追徴税額は減少しています。

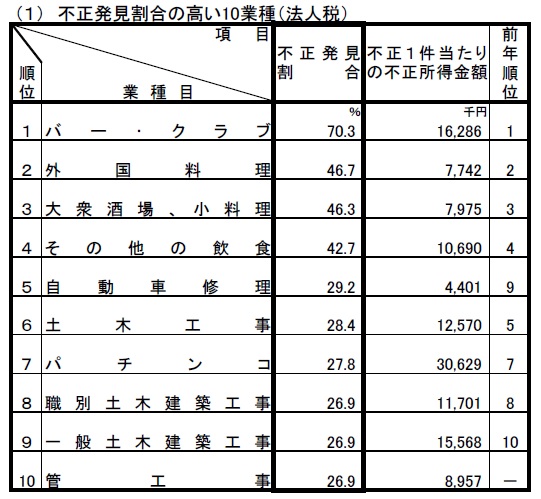

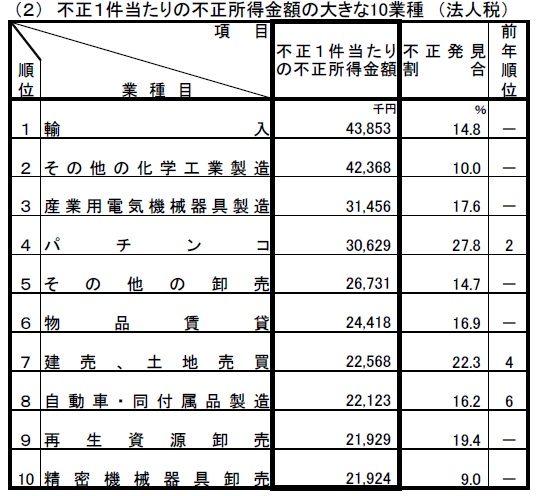

業種別の不正発見割合

業種別の不正発見割合が発表されています。

(以上、国税庁ホームページより)

このことからわかること

・(1)に計上されて(2)に掲載がない業種は、その業種は追徴件数が多いということです。

件数が多いということはそれだけ狙われているということが言えると思います。

・以前はパチンコ店が狙われていましたが、今は飲食業が狙われていることがわかります。

・(2)にある業種は不正発見割合が低い業種が多いため、追徴されたときには多額の追徴税額が発生することがわかります。