法定調書のe-Taxまたは光ディスクでの提出基準の改正

法定調書の提出期限

毎年1月31日までに、次の法定調書を法定調書合計表とともに税務署に提出しなければなりません。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買または貸付けのあっせん手数料の支払調書

令和元年度分の法定調書および法定調書合計表の提出期限は令和2年1月31日(金)です。

法定調書の提出方法

法定調書の提出方法は次の3つの中からどれか1つを選択して提出します。

- e-Taxにより提出

- 光ディスク等(CD・DVDなど)により提出

- 書面により提出

e-Taxまたは光ディスク等による法定調書の提出義務化

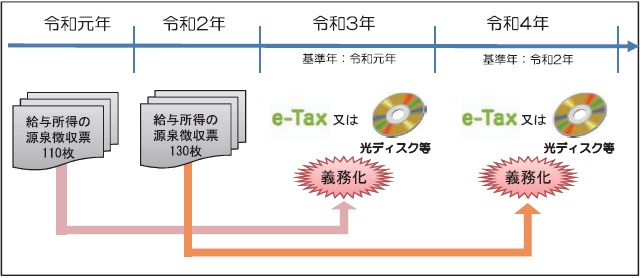

上記1.から6.までの法定調書ごとに、前々年のその法定調書の枚数が1,000枚以上である場合には、その法定調書についてはe-Taxまたは光ディスク等により提出することとされています。

このe-Taxまたは光ディスク等による提出義務化について、令和3年1月以降に提出する法定調書から基準が引き下げられました。

改正後

上記1.から6.までの法定調書ごとに、前々年のその法定調書の枚数が100枚以上である場合には、その法定調書についてはe-Taxまたは光ディスク等による提出が必要となります。

つまり、今年、平成30年分として平成31年1月に提出したいずれかの法定調書の枚数が100枚を超えるものについては、令和2年分として令和3年1月に提出するその法定調書はe-Taxまたは光ディスク等により提出しなければなりません。

支店により提出先の税務署が異なる場合のe-Taxまたは光ディスク等による法定調書の提出義務化

次のような場合は、令和3年分の法定調書をe-Taxまたは光ディスク等により提出する必要があるでしょうか。

・本店以外に支店がある(法定調書の提出先の税務署がそれぞれ異なる)

・平成30年分として平成31年1月に提出した給与所得の源泉徴収票

本店・・・200枚

支店・・・80枚

⇓

・令和2年分として令和3年1月提出する給与所得の源泉徴収票の提出方法

本店・・・e-Taxまたは光ディスク等により提出しなければなりません

支店・・・上記a.b.c.のうちどの方法でも構いません

留意事項

- e-Tax又は光ディスク等による法定調書の提出が義務付けられていない方が光ディスク等により法定調書を提出する場合には、税務署への事前の申請と税務署からの承認が必要です。

- 給与所得(及び公的年金等)の源泉徴収票のe-Tax又は光ディスク等による提出が義務付けられた年分については、市区町村に提出する給与支払報告書(及び公的年金等支払報告書)についてもeLTAX(地方税ポータルシステム)又は光ディスク等による提出が義務化されます。