移転価格税制

移転価格税制とは

この制度は

①と②が逆の場合、つまり

③その法人がその国外関連者から支払いを受ける対価の額が独立企業間価格を超えるとき

④その法人がその国外関連者に支払う対価の額が独立企業間価格に満たないとき

は、日本における税収が減少しないため適用されません。

また、この移転価格税制が適用された場合は、適用された部分については国際間の二重課税が発生することになります。

移転価格税制に係る文書化

移転価格税制において一番問題なるのが独立企業間価格がいくらなのかという点です。

これは国際的な問題であり、

2015年のBEPSプロジェクトにおいて、

多国籍企業グループの透明性をより高めるために文書化強化の必要性が強調され、

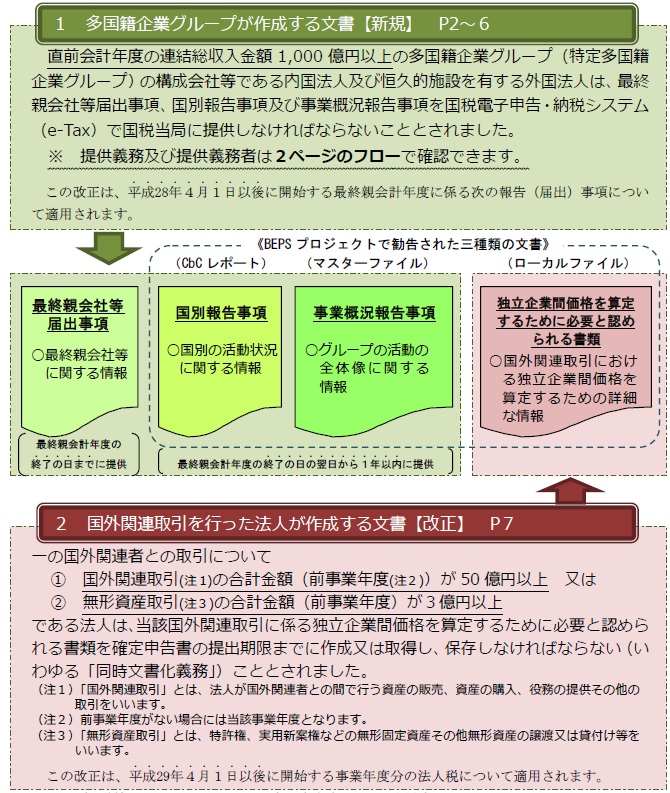

平成28年の税制改正において具体化されました。

具体的には

- 最終親会社等届出事項

- 国別報告書

- マスターファイル

- ローカルファイル

の4つの文書を作成することが義務付けられています。

1.2.3.のいずれもe-Taxにより提出することとなっていますから、e-Taxホームページにエクセルシートが公表されています。

要件を満たす場合は、文書を税務署に提出若しくは保存しなければならず、調査の際一定期間内にその保存された文書が提出されなかければ罰金が科されることもあります。

最終親会社等届出事項

概要

最終親会社等及び代理親会社等に関する下記の事項を記載する書類です。

- 名称

- 本店または主たる事務所の所在地

- 法人番号

- 代表者の氏名

提出すべき法人

- 特定多国籍企業グループの構成会社である内国法人

- PE施設を有する外国法人

内国法人が複数ある場合はどれか1つの法人が提出すれば、他の法人は提出する必要がなくなります。

提出方法

- 報告対象となる会計年度終了の日までに

- e-Taxにより

- 所轄税務署長に提出します

国別報告事項

概要

多国籍企業グループによっては、国により納付税額がゼロ若しくはゼロに近い額になる場合があり、そこに租税回避行為があることが想定できるときがあることから、納税額等の一定事項を報告させる必要があります。

多国籍企業グループの以下の国別報告事項に関する書類です。

- 収入金額

- 税引前当期利益(損失)

- 法人税納税額

- 法人税発生額

- 払込資本金額

- 繰越利益剰余金

- 従業員数

- 現金・現金等価物を除く有形資産

- 構成会社の名称

- 構成会社の主たる事業の内容 など

国別報告事項は英語で作成することになっています。

提出すべき法人

- 多国籍企業グループの最終親会社等が日本にある場合は、いずれか一の法人

- 多国籍企業グループの最終親会社等が外国にある場合で、その最終親会社等が国別報告事項をその外国の当局に提出していないときは、その多国籍企業グループの構成会社である内国法人

多国籍企業グループの最終親会社等が外国にある場合で、

その外国において国別報告事項が提出されており、かつ、租税条約が締結されている場合は

その多国籍企業グループに属する内国法人は国別報告事項を提出しなくてもよいこととなっています。

提出方法

- 報告対象となる会計年度終了の日の翌日から1年以内に

- e-Taxにより

- 当該一の法人の所轄税務署長に提出します

マスターファイル

概要

マスターファイルとは、以下の事項を記載した事業概況報告事項のことを言います。

- 特定多国籍企業グループの構成会社の名称、本店または主たる事務所の所在地、構成会社の関係図

- 特定多国籍企業グループの構成会社の収入源、サプライチェーンの概要、売上金額、取り決め事項の概要、付加価値の創出に果たす役割の概要

- 特定多国籍企業グループの無形固定資産その他の無形資産の研究開発、所有、使用に関する包括的な戦略の概要、研究施設の所在地

- 特定多国籍企業グループの無形資産の一覧表

- 特定多国籍企業グループの無形資産の研究開発に要する費用の額の負担に関する取り決め事項

- 特定多国籍企業グループの研究開発および無形資産に関する取引にかかる対価の額の設定方針の概要

- 特定多国籍企業グループ間で行われた無形資産の移転に関する事項

- 特定多国籍企業グループの資金調達の方法

- 特定多国籍企業グループの中心的な金融機能を果たすものの名称、本店所在地

- 特定多国籍企業グループ間での資金の貸借に係る対価の額の設定方針の概要

- 特定多国籍企業グループの連結財務諸表に記載された損益および財産の状況

- 特定多国籍企業グループ間における所得の配分について、構成会社の居住地の税務当局による確認がある場合のその確認の概要 など

提出すべき法人

- 多国籍企業グループの構成事業体である内国法人

- PE施設を有する外国法人

提出義務の免除

直前会計年度の連結総収入金額が1,000億円未満の多国籍企業グループは提出義務が免除されます。

提出方法

- 最終親事業体の会計年度終了の日の翌日から1年を経過する日までに

- e-Taxにより

- 所轄税務署長に提出します

ローカルファイル

概要

国外関連取引における独立企業間価格を算定するために必要と認められる以下の書類を作成または取得し、7年間保存しなければならないことなっています。

- 国外関連取引にかかる資産の明細、役務の内容を記載した書類

- 国外県連取引においてその法人に係る国外関連者が果たす機能、その法人と国外関連者が負担するリスクなどを記載した書類

- 国外関連取引において使用した無形固定資産その他の無形資産の内容を記載した書類

- 国外関連取引に係る契約書

- 国外関連取引に係る対価の額、対価の額の設定方法、独立企業間価格の算定方法などを記載した書類

- 国外関連取引に係る損益の明細などを記載した書類

- 国外関連取引に係る市場の分析などを記載した書類

- 国外関連者の事業の内容、方針、組織の系統などを記載した書類

- 国外関連取引と密接に関連する取引の有無、その取引の内容などを記載した書類

- 独立企業間価格を算定するにあたり作成した書類

- 国外関連取引を第三者間で行った場合の取引の内容などを記載した書類 など

ローカルファイルについて税務当局から提出を求められた場合には、45日(独立企業間価格を算定する書類は60日)以内に提出しないと、税務当局が推定で独立企業間価格を算定することができるとされています。