スピンオフとは?

今回の税制改正でスピンオフが適格組織再編成に追加されました。

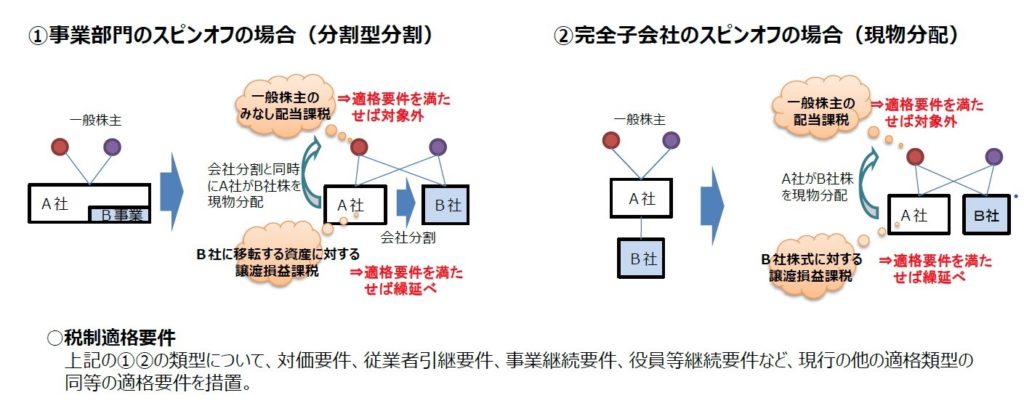

経済産業省資料より

スピンオフという言葉はドラマなどで一部のキャラクターのみで別のドラマを作る際に本作の「スピンオフ企画」などという風に使われたりしますが、組織再編でのスピンオフは、①業部門部門のスピンオフと、②完全子会社のスピンオフがあります。

①の方法は、上記の「スピンオフ企画」に近いものがあるかもしれません。

税務上の取り扱い

事業部門のスピンオフは、親会社がその親会社の一部の事業部門を新設の子会社に現物出資し、その株式を親会社の株主に比例配分により現物分配し分社化する方法です。結果的には分割型分割と同じ形になります。

改正前までは、親会社に対し、現物出資については子会社に移転する資産に対する譲渡益課税がなされ、親会社の株主は分配された株式についてみなし配当課税がなされていました。

完全子会社のスピンオフは、親会社が子会社の株式を親会社の株主に現物分配をすることにより、今までの親子関係から兄弟関係になる方法を言います。

改正前までは、親会社に対し、親会社の資産である子会社株式を親会社の株主に分配する行為に譲渡益課税がなされ、株主に対しては配当として現金の代わりに子会社の株式を受け取る形になることから配当所得として課税されていました。

改正内容

今回の改正でこの会社分割と現物分配が一括りでスピンオフとして適格組織再編とされました。

適格分割の適格要件は次の全てに該当するものを言います。

①分割の直前に分割法人と他の者との間に当該他の者による支配関係がなく、かつ、分割後に分割承継法人と他の者との間に当該他の者による支配関係があることとなることが見込まれていないこと。

② 分割前の分割法人の役員等(分割法人の分割事業に係る業務に従事している重要な使用人を含みます。)のいずれかが分割後に分割承継法人の特定役員(社長、副社長その他法人の経営に従事している者をいいます。)となることが見込まれていること。

③ 分割により分割法人の分割事業に係る主要な資産及び負債が分割承継法人に移転していること。

ニ 分割法人の分割の直前の分割事業に係る従業者のうち、その総数のおおむね80%以上に相当する数の者が分割後に分割承継法人の業務に従事することが見込まれていること。

④ 分割法人の分割事業が分割後に分割承継法人において引き続き行われることが見込まれていること。

現物分配については、

その現物分配の直前において現物分配法人により100%完全子会社のその発行済株式等の全部が移転するもの(その現物分配によりその発行済株式等の移転を受ける者がその現物分配の直前においてその現物分配法人との間に完全支配関係がある者のみである場合におけるその現物分配を除きます。)を株式分配と定義することとされました。

その上で適格要件は次の全ての要件に該当するものを言います。

① 株式分配の直前に現物分配法人と他の者との間に当該他の者による支配関係がなく、かつ、株式分配後に完全子法人と他の者との間に当該他の者による支配関係があることとなることが見込まれていないこと。

② 株式分配前の完全子法人の特定役員の全てが株式分配に伴って退任をするものでないこと。

③ 完全子法人の株式分配の直前の従業者のうち、その総数のおおむね80%以上に相当する数の者が完全子法人の業務に引き続き従事することが見込まれていること。

④ 完全子法人の株式分配前に行う主要な事業がその完全子法人において引き続き行われることが見込まれていること。

また、適格株式分配による資産の移転をした法人は、その適格株式分配の直前の帳簿価額による株式の譲渡をしたものとされ、課税が繰り延べられることとなりました。

=編集後記=

この改正は平成29年4月1日から適用です。