電子申告の現状

前回の大法人の電子申告義務化のお話の続きです。

なぜ、大法人のお話をしているかと言うと近い将来中小法人でも電子申告が義務化されることが確実だからです。

現状(2016年度)、電子申告で提出された申告、申請等の割合は、

所得税申告・・・53.5%

法人税申告・・・79.3%(国税局調査部所管法人は56.9%)

消費税申告(個人)・・・63.2%

消費税申告(法人)・・・77.3%

申請、届出等・・・52.8%

納付・・・8.0%

国土交通省所管のETCの普及率はおよそ90%ですから、それに比べると低いということになります。

そこで目標として

大法人の法人税・消費税の申告については、電子申告利用率100%、

中小法人の法人税・消費税の申告については、電子申告利用率85%、将来的には100%

と設定されています。

そこで、利便性を向上させる施策が講じられました。

CSV形式による電子申告

今までは電子申告をする場合は、データ形式をXML形式に変換をして送らなければなりませんでした。そのため、文字などに制限があり、データ変換時にエラーが出たり苦労がありました。

そこでそれぞれの書類に応じて、適用開始時期は異なるものの、CSV形式による提出が認められることになりました。

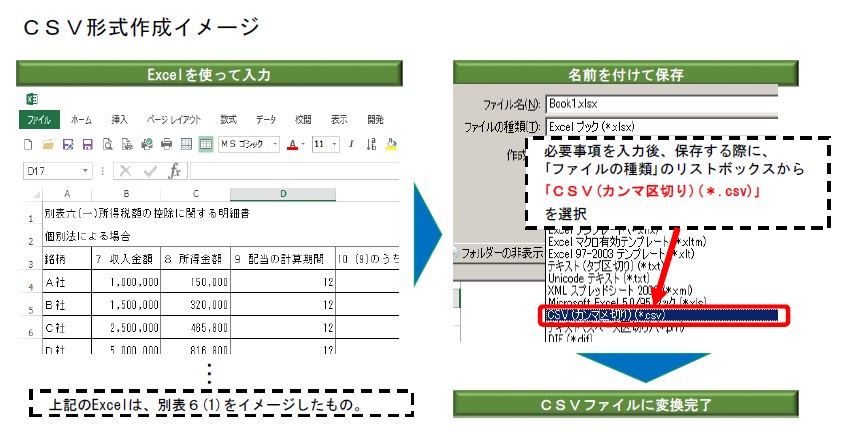

法人税申告書別表・勘定科目内訳書

2019年4月から、

別表のうち所得税額の控除に関する明細書(別表6(1))など明細記載を要する部分や勘定科目内訳明細書について、現状のXML形式に加え、CSV形式による提出が可能となります。

なお、データの作成・処理等の円滑化を図るため、国税庁が雛形を提供することになっています。

国税庁ホームページより

国税庁ホームページより

財務諸表

2020年4月より、

財務諸表について現状のデータ形式(XBRL形式)に加え、CSV形式による提出を可能となります。

なお、データの作成・処理等の円滑化を図るため、国税庁が勘定科目コードを公表し、それを含んだ雛形を提供することになっています。

また、法人事業税の申告の際、財務諸表を別途それぞれの自治体に提出する必要がありましたが、国税と地方税当局間の情報連携により法人事業税の申告における財務諸表の提出が不要となります。

提出方法の拡充

e-Taxの送信容量の拡大

送信1回当たり、申告書についてはXML形式で現状の2倍の20メガバイト(5,000枚程度)、添付書類についてはイメージデータ(PDF形式)で現状の約5倍の8メガバイト(100枚程度)の送信容量となります。

添付書類の提出方法の拡充

別表の一部、財務諸表、勘定科目内訳明細書、その他の第三者作成書類等の添付書類について、光ディスク等による提出が可能となります。

その他

・平成30年4月以後、代表者及び経理責任者の自署・押印は不要となったことから、法人税等申告書を電子申告する場合には、経理責任者の電子署名及び電子証明書も不要となります。

また、法人が行う電子申告については代表者の電子署名に代えて、当該代表者から委任を受けた当該法人の役員又は社員の電子署名によることも可能となります。

この場合は委任状を添付することが必要となります。

・e-Tax受付時間について、平成31年1月からのe-Tax受付時間については、メンテナンス期間除き、平日(月曜日~金曜日)は通年で24時間、毎月の最終土日(8:30~24:00)に拡大されます。

・平成31年4月以後は、法人番号の入力により法人名及び本店所在地情報を明細書に自動反映する機能がe-Taxソフトに備わります。

=編集後記=

電子申告にはデータをXML形式に変換することが不可欠でしたが、CSV形式でもOKになるとe-Taxソフトだけで法人税の電子申告ができることになります。