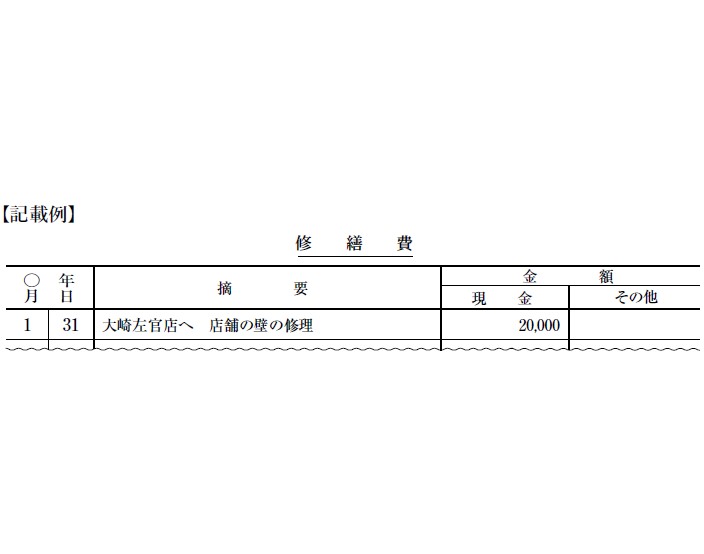

経費帳

経費帳には、仕入以外の修繕費、税金、交通費、交際費などの費用を記載します。

科目ごとに口座(ページ)を設け、記載する内容は「日付」「内容」「金額」です。

「現金」の欄には、現金出納帳に記載した金額を記載します。

(現金出納帳と経費帳とダブルで記載することになります。)

「その他」の欄には、つけ払いや税金が差し引かれたなどの場合に金額を記載をします。また、家事按分の必要がある場合は年末に一括で家事分を除外することもできます。

固定資産台帳

固定資産台帳には、建物や車両などの減価償却をしなければならない資産を記載します。

個々の減価償却資産ごとに口座を設けます。

該当項目に記載し、年末に減価償却費を計算します。

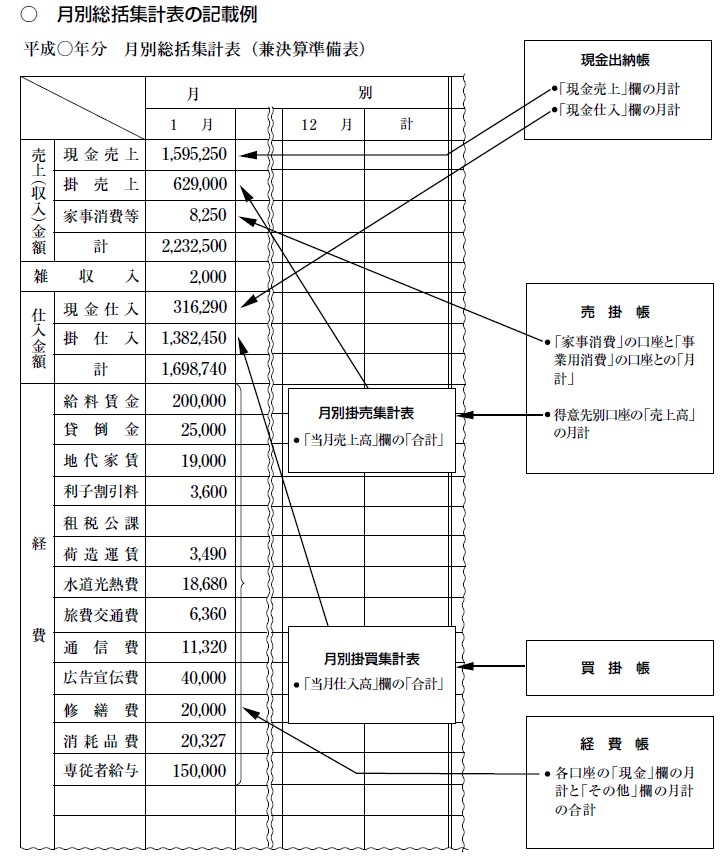

月別総括集計表

毎月、上記の記帳が終わったら、月別総括集計表を作成します。

国税庁ホームページにはこのような様式で載っています。

この集計表を1年間まとめ、決算整理をして、決算書を作成するという

流れになりますので、すべては確定申告書に添付する決算書を作成す

るために日々の記帳があることをご理解ください。

国税庁HPには、上記の記載例をはじめ記帳の仕方が細かに説明して

ありますので、ご参考にして下さい。

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/kojin_jigyo/kichou03.pdf

次回は決算手続きについて説明します。

=編集後記=

経費帳やその他の帳簿で現金取引を記入する場合、現金出納帳に記載して経費帳やその他の帳簿にも記載することになります。(2回目)

この「2回記載する」ことを忘れないで下さい。