配偶者控除・配偶者特別控除の改正のおさらい

配偶者控除とは、合計所得金額が1,000万円(給与収入のみの場合給与総額1,220万円)以下の所得者が控除対象配偶者を有する場合に、その所得者本人の所得金額の合計額から38万円(配偶者が老人控除対象配偶者の場合は、48万円)を限度として、所得者の合計所得金額に応じた金額を控除するというものです。

配偶者の合計所得金額が38万円(給与収入のみの場合給与総額103万円)を超えるときは、配偶者控除は受けられません。

配偶者特別控除とは、合計所得金額が1,000万円以下の所得者が生計を一にする合計所得金額が123万円(給与収入のみの場合給与総額201万6千円)以下の配偶者で控除対象配偶者に該当しない人を有する場合に、その所得者本人の所得金額の合計額から38万円を限度として、所得者の合計所得金額と配偶者の合計所得金額に応じた金額を控除するというものです。

配偶者の合計所得金額が38万円以下であるとき又は123万円を超えるときは、配偶者特別控除は受けられません。

また、配偶者控除と配偶者特別控除は同時に適用を受けることはできません。

配偶者控除等申告書を新たに設定

配偶者控除又は配偶者特別控除は、各人から提出された「給与所得者の配偶者控除等申告書」に基づいて行うことになっていますから、この申告書の用紙をあらかじめ各人に配布しておき、年末調整を行う時までに提出してもらうことが必要です。

平成29年分までの「給与所得者の保険料控除申告書兼配偶者特別控除申告書」(兼用様式)については、平成30年分から、「給与所得者の保険料控除申告書」は独立した1枚の紙となり、「給与所得者の配偶者控除等申告書」については新たに申告書として設定されました。

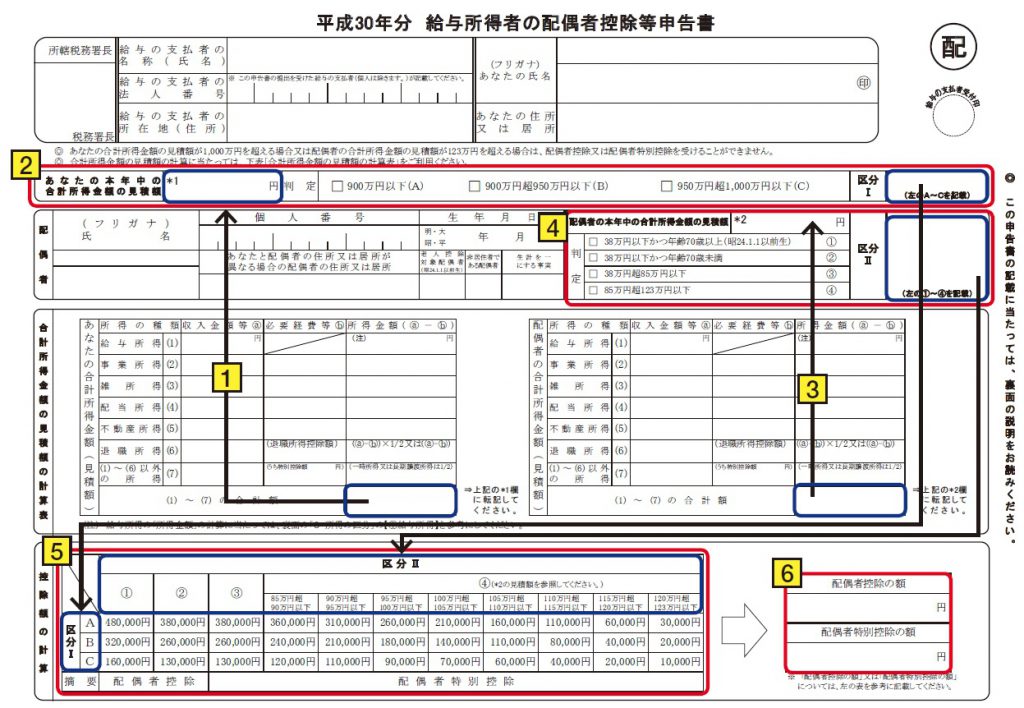

配偶者控除、配偶者特別控除の計算順序

配偶者控除額及び配偶者特別控除額は、配偶者控除等申告書で求めることができるようになっていますので、次の1~6の順序により、正しい控除額で申告が行われているかどうかを確かめます。

- 所得者の合計所得金額の見積額の計算(*1)

「合計所得金額の見積額の計算表」欄の「あなたの合計所得金額(見積額)」欄により計算した各所得の合計額を「あなたの本年中の合計所得金額の見積額」欄に転記します。 - 所得者の合計所得金額の区分の判定(区分Ⅰ)

上記1で転記した金額を基に「判定」欄の「900万円以下(A)」、「900万円超950万円以下(B)」又は「950万円超1,000万円以下(C)」の該当する□にチェックし、A、B又はCの判定結果を「区分Ⅰ」欄に記載します。 - 配偶者の合計所得金額の見積額の計算(*2)

「合計所得金額の見積額の計算表」欄の「配偶者の合計所得金額(見積額)」欄により計算した各所得の合計額を「配偶者の本年中の合計所得金額の見積額」欄に転記します。 - 配偶者の合計所得金額の区分の判定(区分Ⅱ)

上記3で転記した金額及び「老人控除対象配偶者(昭24.1.1以前生まれ)」欄を基に「判定」欄の「38万円以下かつ年齢70歳以上(昭24.1.1以前生まれ)」、「38万円以下かつ年齢70歳未満」、「38万円超85万円以下」又は「85万超123万円以下」の該当する□にチェックし、①、②、③又は④の判定結果を「区分Ⅱ」欄に記載します。 - 「控除額の計算」欄の表に、上記2の判定結果(A~C)及び上記4の判定結果(①~④)を当てはめ、配偶者控除額又は配偶者特別控除額を求めます。

- 上記5により求めた配偶者控除額又は配偶者特別控除額を「配偶者控除の額」欄又は「配偶者特別控除の額」欄に記載します。