新型コロナ感染症の経済対策としてのGoToトラベルキャンペーン 令和2年は今まで経験したことのない、疫病に悩まされる年となっています。 歴史の教科書でしかこのような感染症が蔓延するのを見たことがなかったのですが、今年は実…

GoToトラベルキャンペーンの給付金は課税される!?

所得に関するもの

所得に関するもの横浜の税の水先案内人

所得に関するもの新型コロナ感染症の経済対策としてのGoToトラベルキャンペーン 令和2年は今まで経験したことのない、疫病に悩まされる年となっています。 歴史の教科書でしかこのような感染症が蔓延するのを見たことがなかったのですが、今年は実…

所得に関するもの

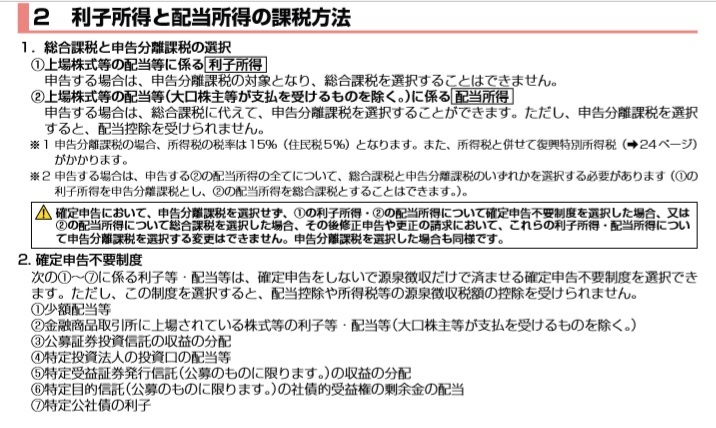

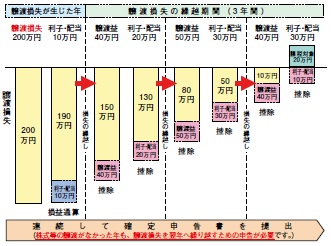

所得に関するもの株式を保有し配当をもらった場合の確定申告 上場株式等の配当等 上場株式等を保有し、配当を受け取った場合には15.315%の所得税と5%の住民税が差し引かれた手取り額が入金されます。 上場株式の配当であれば、確定申告におい…

所得に関するもの

所得に関するもの配当の課税方法 配当を受け取った場合には、次の区分に応じそれぞれの割合で所得税が源泉徴収されます。 大口株主等(3%以上)以外の上場株式等の配当 ・・・所得税(15.315%)と地方税5% 1以外の株式等 ・・・所得税2…

所得に関するもの

所得に関するもの個人で開業した場合 個人の方が事業を始めた場合は、開業してから1月以内に税務署に「個人事業の開業・廃業等届出書」に開業日等を記載し提出します。 この「個人事業の開業・廃業等届出書」に記載した日が個人の方の開業した日となり…

所得に関するもの

所得に関するもの※更新:令和3年1月7日 令和3年1月4日に令和2年分確定申告書等作成コーナーが公開されました。 住宅ローン控除など税額が還付される申告について、令和2年分は令和3年1月4日から申告できます。 ※医療費控除の入力方法…

所得に関するもの

所得に関するもの自分の土地を駐車場として貸付けている場合は不動産所得 日本に居住している方は1月1日から12月31日までの収入を計算して確定申告をしなければなりません。もしも自分で所有している不動産を他人に貸し付けて収入を得ている場合に…

所得に関するもの

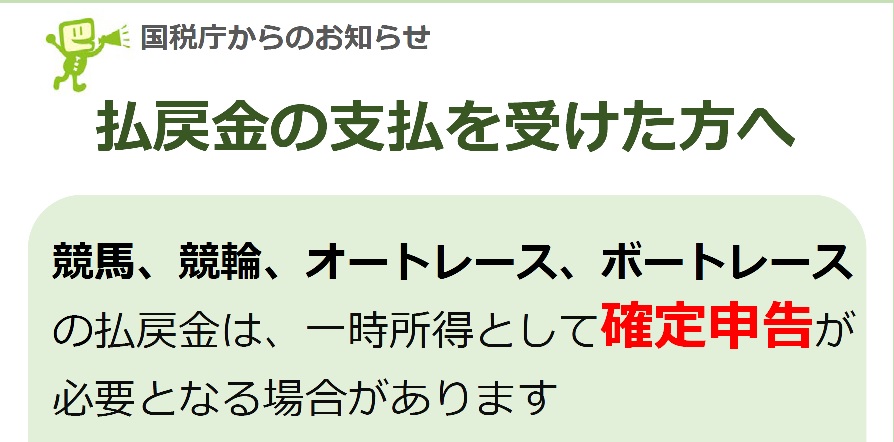

所得に関するもの競馬の馬券払戻金が一時所得か雑所得かどうかの裁判 所得税法上、競馬の馬券の払戻金は一時所得に該当するものとされていました。つまり必要経費はその収入金額を得るために直接要した部分のみが認められます。具体的には、例えば日本ダ…

所得に関するもの

所得に関するもの亡くなった方が受け取るべきだった年金 年金を受けていた両親などが亡くなった場合には、速やかに遺族の方が年金事務所に「年金受給権者死亡届(報告書)」を提出します。 「年金受給権者死亡届」の記載例はこちら。 この届出書を提出…

所得に関するもの

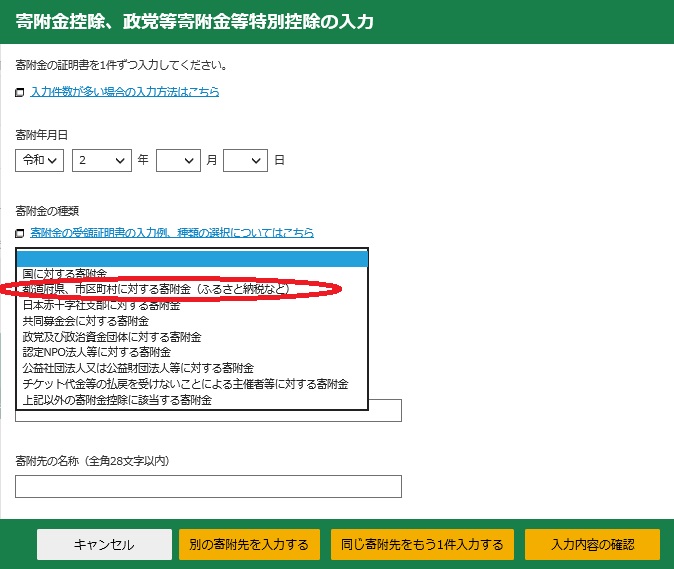

所得に関するもの※更新:令和3年1月9日 令和2年分確定申告書等作成コーナーが令和3年1月4日に公開されました。 寄附金控除など税額が還付される申告について、令和2年分は令和3年1月4日から申告できます。 医療費控除の入力方法はこち…

所得に関するもの

所得に関するもの住宅借入金控除の適用誤りについて 国税庁ホームページに、「住宅借入金控除の適用について、平成25年分から平成28年分までの所得税の確定申告書を提出するなどした方のうち最大で約1万4,500人の申告に誤りがあり、是正が必要…

横浜駅すぐそばの税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。