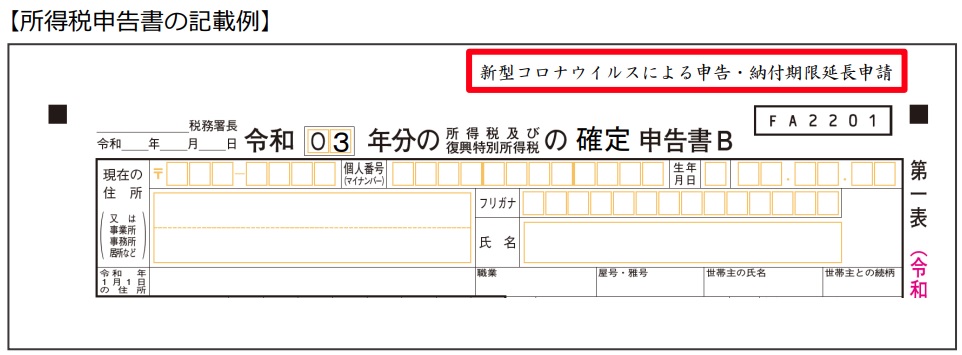

令和3年分の確定申告期限 令和3年2月3日に、国税庁ホームページに令和3年分の確定申告について、 「新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方へ」として、新型コロナウイルスの影響により3月15日ま…

令和3年分の確定申告期限は延長されません!?

その他の個人に関する税金

その他の個人に関する税金横浜の税の水先案内人

その他の個人に関する税金令和3年分の確定申告期限 令和3年2月3日に、国税庁ホームページに令和3年分の確定申告について、 「新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方へ」として、新型コロナウイルスの影響により3月15日ま…

その他の個人に関する税金

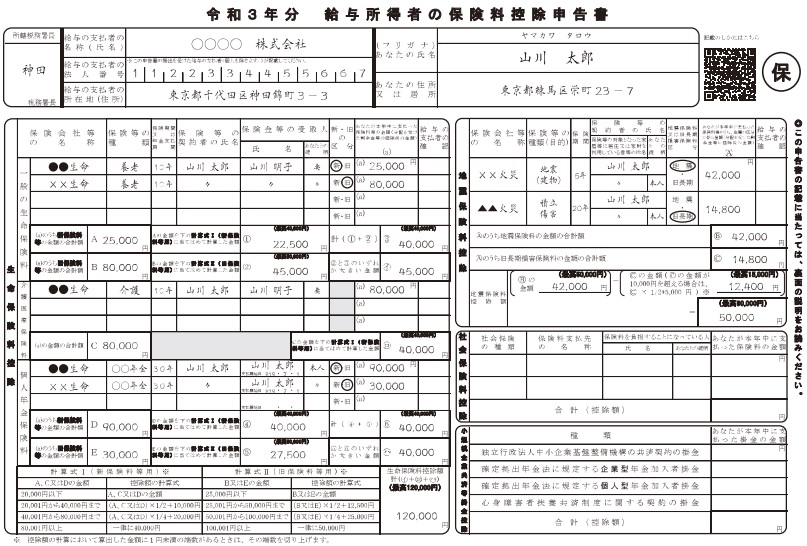

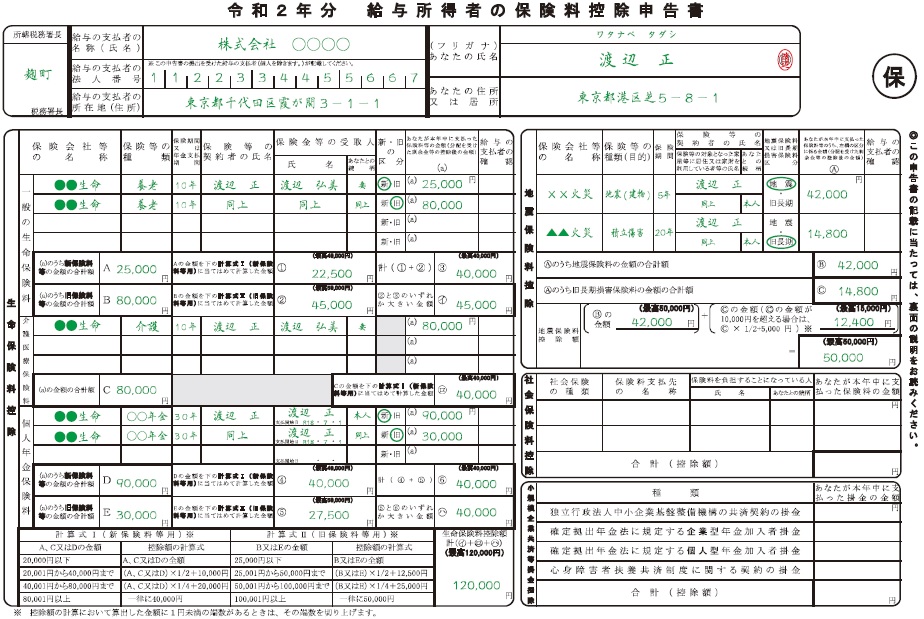

その他の個人に関する税金令和3年分保険料控除申告書 年末調整をする際、「給与所得者の保険料控除申告書」に所用の事項を記載し勤め先へ提出することにより下記の所得控除の適用を受けることができます。 生命保険料控除 地震保険料控除 小規模企業共済掛金…

その他の個人に関する税金

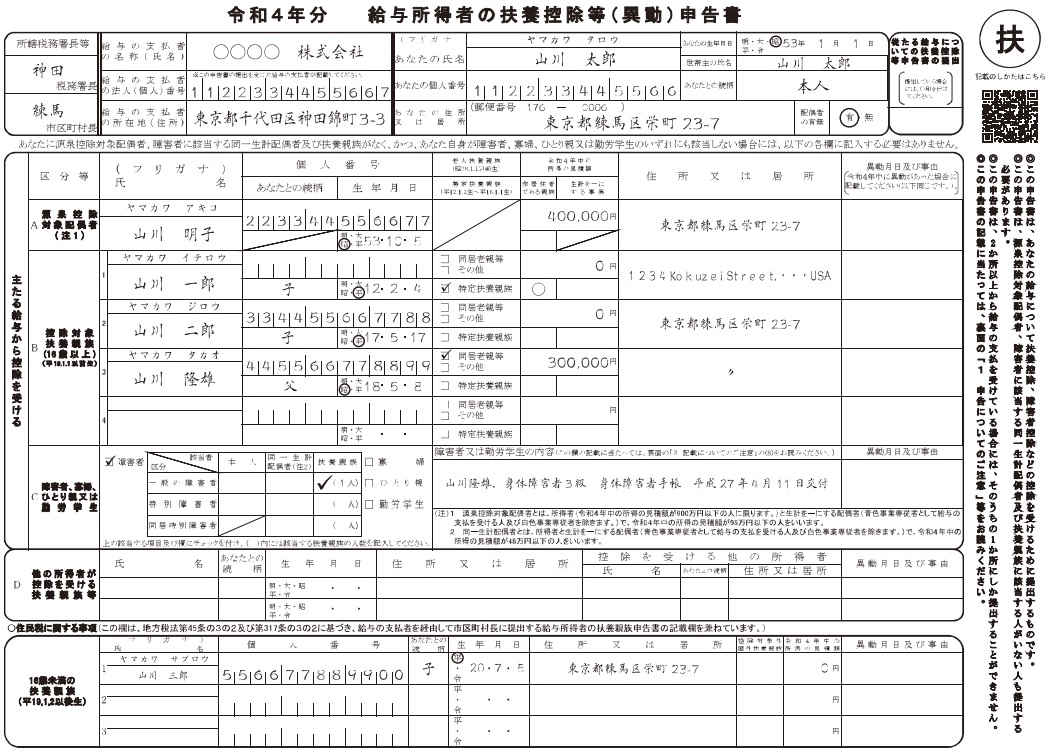

その他の個人に関する税金令和4年分給与所得者の扶養控除等(異動)申告書が公表されました。 令和3年分の年末調整の際、令和4年分の扶養控除等(異動)申告書を勤め先に提出します。 (「扶養控除申告書」は翌年の給与から差し引かれる源泉所得税を計算する…

その他の個人に関する税金

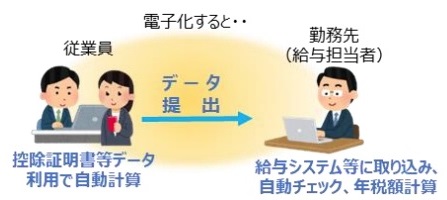

その他の個人に関する税金年末調整手続きの電子化の概要 国税庁では昨年から年末調整ソフトを公表し、年末調整の手続きを電子化することを推進しています。 今年はこの時期(7月)に年末調整の手続きに関するパンフレットやQ&Aを公表し、時間をかけ…

その他の個人に関する税金

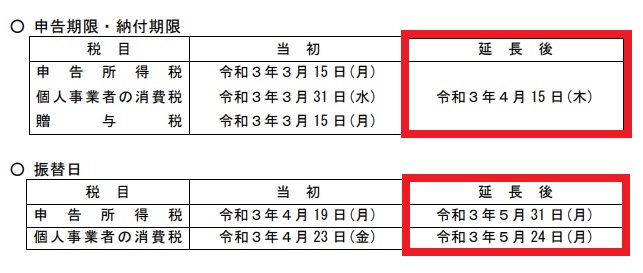

その他の個人に関する税金令和2年分の確定申告期限の延長 新型コロナウイルス感染症の拡大防止のための緊急事態宣言が一月延長されたことに伴い、令和2年分の確定申告の期限が延長されました。昨年に引き続き2年連続の延長となります。 今回延長されたものは…

その他の個人に関する税金

その他の個人に関する税金新型コロナ感染症対策としてマスクを買った場合 令和2年は新型コロナ感染症に悩まされる1年となりました。 思えば1月からインフルエンザ予防対策としてマスクを外出時はマスクをし続けていたため、1年を通じマスクをしていることに…

その他の個人に関する税金

その他の個人に関する税金令和2年度年末調整の配偶者控除の所得要件 令和2年度の年末調整の際、配偶者控除の適用要件に当該給与所得者の所得要件がありますが、これには特に注意が必要です。 配偶者控除の適用の有無 <配偶者控除適用の収入要…

その他の個人に関する税金

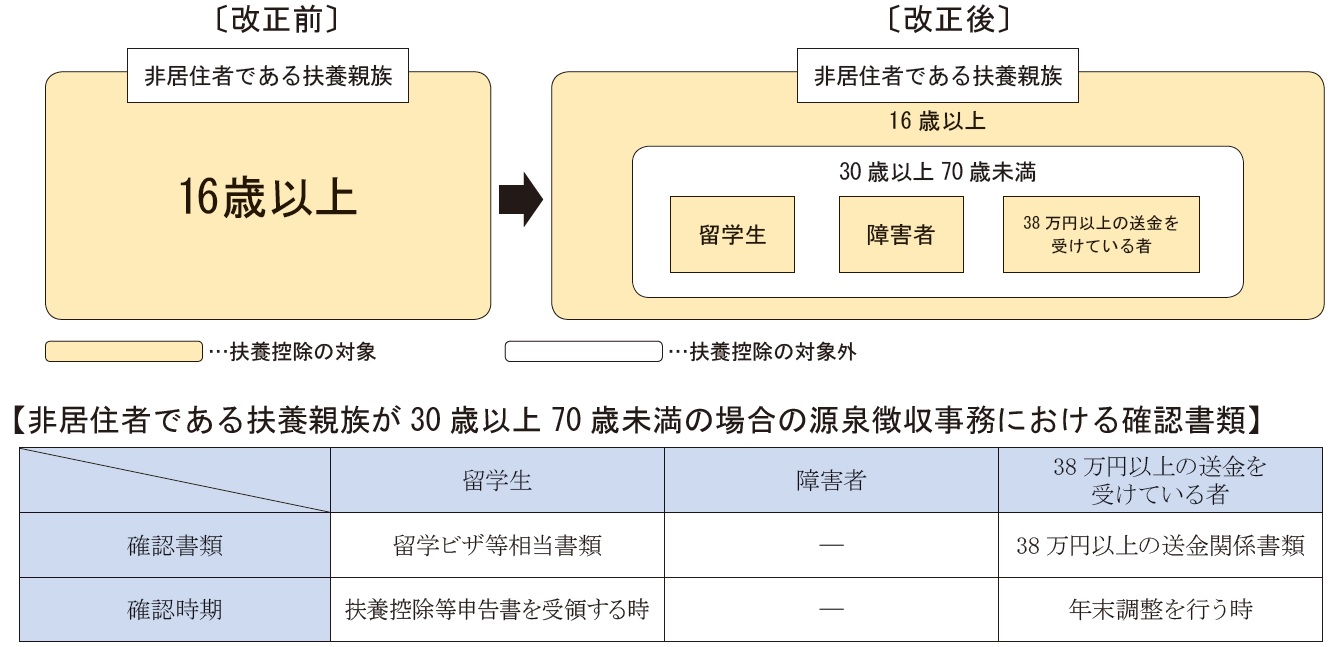

その他の個人に関する税金海外に居住する親族を扶養親族とする場合 現状、海外に居住している親族を扶養親族とする場合、年末調整において、 扶養控除申告書の「所得の見積額」欄中の「非居住者である親族」欄に〇をつけ、所得の見積金額を記載する 外国政府等…

その他の個人に関する税金

その他の個人に関する税金基礎控除申告書兼給与所得者の配偶者控除申告書兼所得調整控除申告書 平成30年度の税制改正により、令和2年から基礎控除が10万円引き上げられ、給与所得控除が10万円引き下げられました。 給与所得が850万円以下の方はこの改…

その他の個人に関する税金

その他の個人に関する税金令和2年分保険料控除申告書 年末調整をする際、「給与所得者の保険料控除申告書」に所用の事項を記載し勤め先へ提出することにより下記の所得控除の適用を受けることができます。 生命保険料控除 地震保険料控除 小規模企業共済掛金…

横浜駅すぐそばの税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。