7月26日のYahooニュース(東洋経済オンライン)の記事 令和3年7月26日(月)にYahooニュースに東洋経済オンラインによる「「生前贈与」で親が子に毎年渡していた110万円。この節税策の意味がなくなる。」の記事が掲…

「「生前贈与」で親が子に毎年渡していた110万円。この節税策の意味がなくなる。」の記事は本当か?

相続・贈与に関するもの

相続・贈与に関するもの横浜の税の水先案内人

相続・贈与に関するもの7月26日のYahooニュース(東洋経済オンライン)の記事 令和3年7月26日(月)にYahooニュースに東洋経済オンラインによる「「生前贈与」で親が子に毎年渡していた110万円。この節税策の意味がなくなる。」の記事が掲…

相続・贈与に関するもの

相続・贈与に関するもの贈与税の配偶者控除 贈与税の配偶者控除の制度とは、婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)…

相続・贈与に関するもの

相続・贈与に関するもの小規模宅地等についての相続税の課税価格の特例 相続税の課税価格を計算する際の小規模宅地等の特例とは、 相続人等の居住の用又は事業の用に供されていた宅地等について、相続人等がその相続した宅地等は相続人等の相続後の生活基盤、…

相続・贈与に関するもの

相続・贈与に関するもの配偶者居住権の概要 令和元年7月からの民法改正により、相続財産に新たに配偶者居住権が創設されました。 これは、被相続人とその配偶者が今まで住んでいた自宅を被相続人の子どもが取得した際、その配偶者がその自宅に住み続けられる…

相続・贈与に関するもの

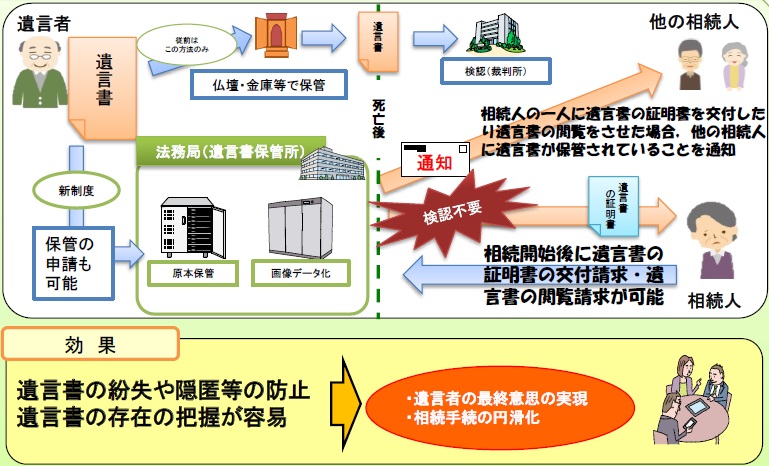

相続・贈与に関するもの7月10日より法務局で遺言書を保管してくれるようになります 令和2年6月28日の朝日新聞デジタルに下記の記事が掲載されました。 手書きの自筆証書遺言を法務局へ預けられる制度が7月に始まる。これまでは自宅などで自ら保管しな…

相続・贈与に関するもの

相続・贈与に関するもの寄附を受け入れる準備をしていると田辺市が発表 先日新聞などで、紀州のドン・ファンこと故野崎幸助氏(享年77歳)のおよそ13億円の財産すべてを田辺市に寄贈するという遺言書が発見され、田辺市はその寄贈を受け入れる準備を始めた…

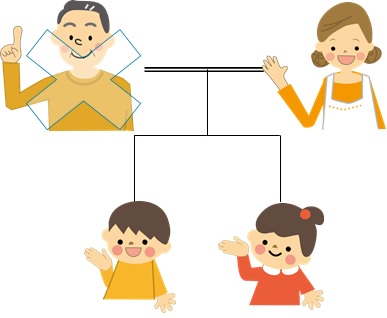

相続・贈与に関するもの配偶者居住権とは 夫名義の家に夫婦で住んでいた場合において、夫が亡くなった時に名義が子供に移ると妻は家を追い出されてしまうことが稀にあります。 また、妻が建物の名義を相続すると預貯金が受け取れない場合があります。 そうな…

相続・贈与に関するもの民法相続編の改正に伴う相続税関係の改正 令和元年7月1日より民法相続編の一部の改正項目が施行されることに伴い、税務の取り扱いについても基本通達の改正という形で国税庁から発表されました。 民法改正項目 <改正前> 相続人で…

相続・贈与に関するもの平成29年分の相続税の申告状況 国税庁ホームページに、平成29年分の相続税の申告状況が公表されました。この公表されたデータは平成29年1月1日から平成29年12月31日までに亡くなられた方を集計しています。 相続税申告書…

相続・贈与に関するもの

相続・贈与に関するもの民法(相続編)改正について 社会の高齢化が更に進展し、相続開始時における配偶者の年齢も相対的に高齢化するなど、前回の昭和55年改正からは社会経済情勢が変化しており、また残された配偶者の生活に配慮する等の観点から、民法(相…

横浜駅すぐそばの税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。