平成29年分の相続税の申告状況

国税庁ホームページに、平成29年分の相続税の申告状況が公表されました。この公表されたデータは平成29年1月1日から平成29年12月31日までに亡くなられた方を集計しています。

相続税申告書は、被相続人の相続開始の日(原則亡くなった日)の翌日から10か月以内に税務署に提出しなければなりません。

つまり相続税申告書は平成29年11月1日から平成30年10月31日までに提出されたものを集計しています。

(国税庁ホームページより)

被相続人等

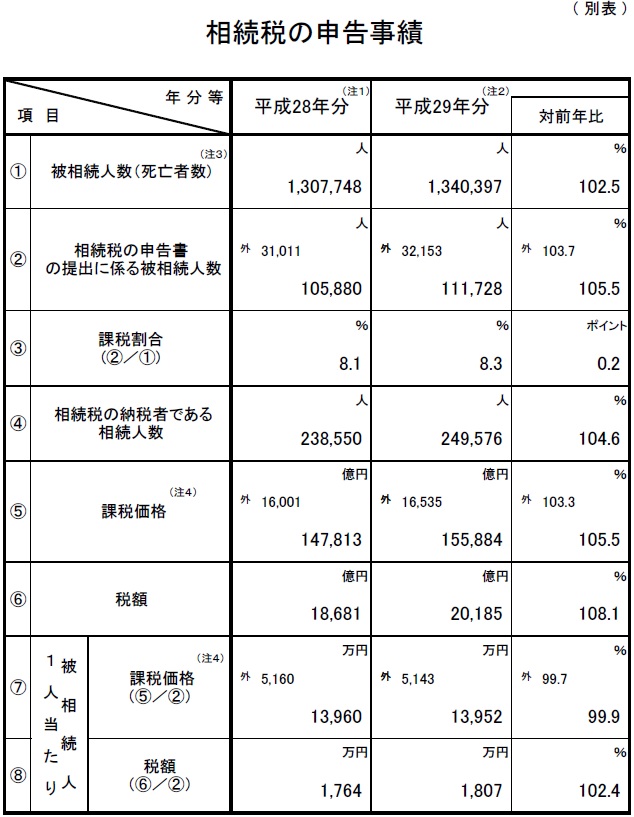

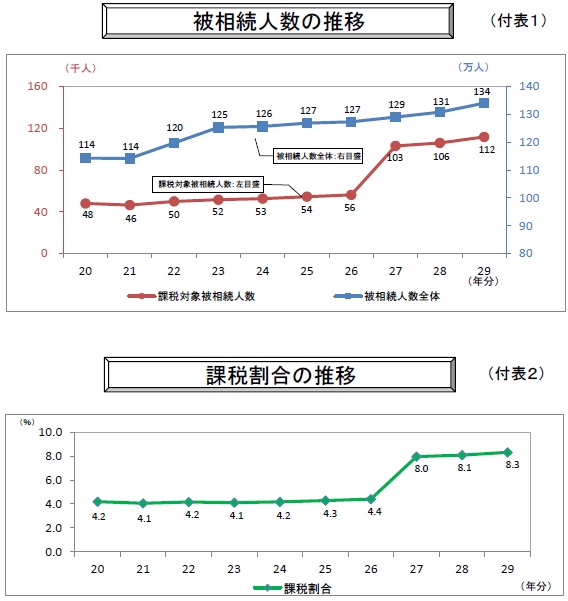

平成29年中に亡くなられた方(被相続人数)は約134万人(平成28年約131万人)、このうち相続税の課税対象となった被相続人数は約11万2千人(平成28年約10万6千人)で、課税割合は8.3%(平成28年8.1%)となっており、平成28年より0.2ポイント増加しました。

また平成27年1月1日より相続税の基礎控除が「5,000万円+1,000万円×法定相続人の数」から「3,000万円+600万円×法定相続人の数」に引き下げられており、相続税の申告書が提出された数が増加しています。

(国税庁ホームページより)

この10年で亡くなった方は増加し続けています。これから団塊の世代の方の相続が多くなると見込まれますので、もっと増加するかもしれません。

相続税が課される割合は平成27年以降倍増とまではいきませんが、大幅に増加をしています。

課税価格および税額

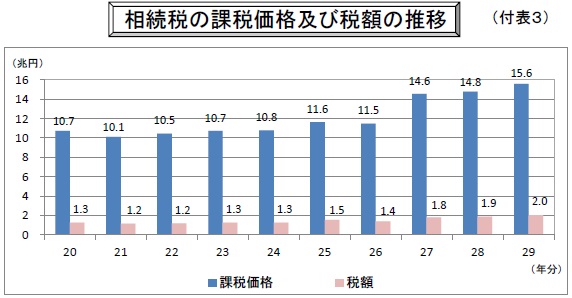

課税価格の合計は15兆5,884億円(平成28年14兆7,813億円)で、被相続人1人当たりでは1億3,952万円(平成28年1億3,960万円)となっています。

税額の合計は2兆185億円(平成28年1兆8,681億円)で、被相続人1人当たりでは1,807万円(平成28年1,764万円)となっています。

(国税庁ホームページより)

課税価格は債務や葬式費用が控除されています。

平成27年以降には相続税申告書の提出数が増加していますが、増加分は基礎控除が引き下げられた分になりますから相続税の課税価格や相続税額はそれほど増加しないことになります。

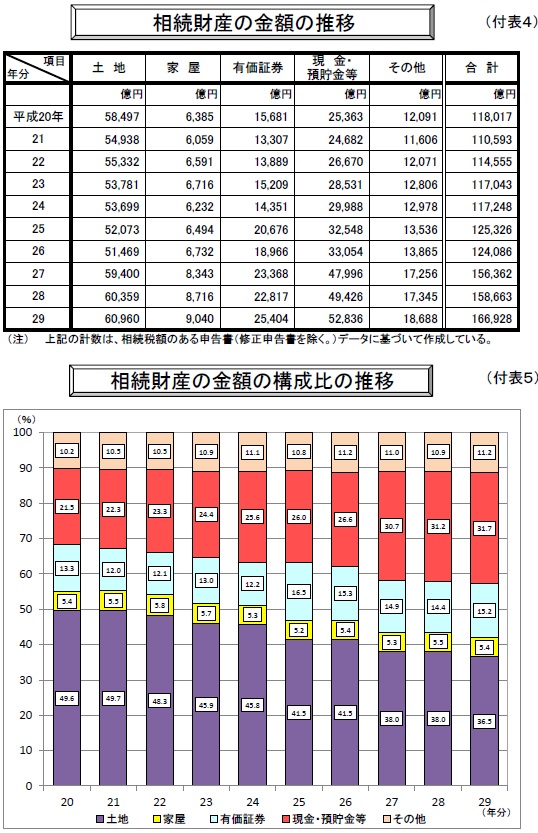

相続財産の構成比

相続財産の金額の構成比は、土地36.5%(平成28年38.0%)、現金・預貯金等31.7%(平成28年31.2%)、有価証券15.2%(平成28年14.4%)の順となっています。

(国税庁ホームページより)

ここ10年で土地の割合が減少し、現預金の割合が増加しています。

これは相続開始前に土地を売却し、現預金化する相続税の納税の対策が施されている影響ではないかと思料します。

土地を売却した場合には、相続税を計算する際の土地の評価額以上の金額で売却されることが多いので相続財産が増加することが多く、その場合には相続税自体が増加してしまうので注意が必要です。