配偶者居住権とは

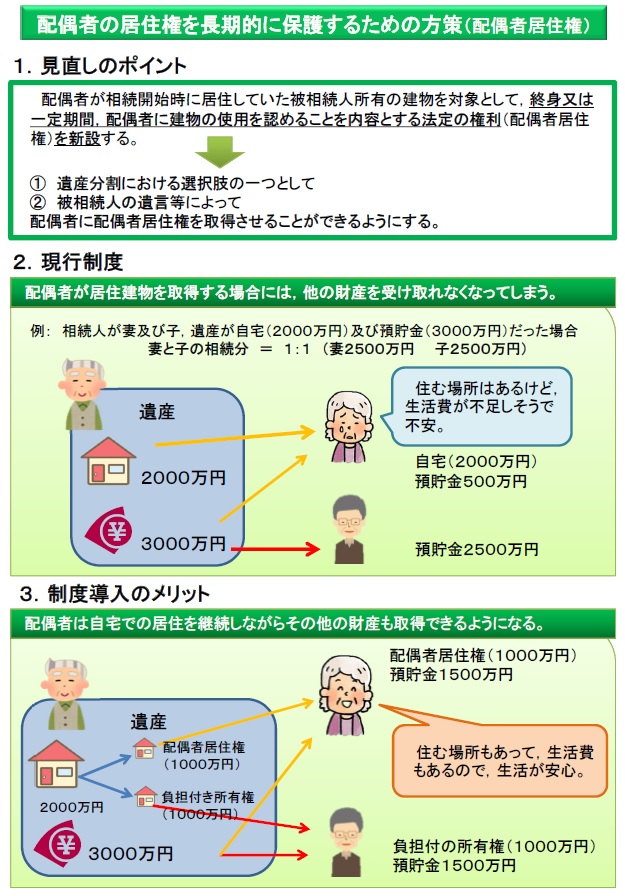

夫名義の家に夫婦で住んでいた場合において、夫が亡くなった時に名義が子供に移ると妻は家を追い出されてしまうことが稀にあります。

また、妻が建物の名義を相続すると預貯金が受け取れない場合があります。

そうなると妻の余生を過ごす場所とお金がなくなってしまい、路頭に迷うことになってしまいます。

そこで、今回の民法改正で、

妻が夫が亡くなった時点で同居していた場合には、その建物の名義が子供に移ったとしても、妻がその建物に住み続けることを認める権利である配偶者居住権が創設されました。

(法務省資料)

配偶者居住権の評価

民法上の配偶者居住権の評価

民法上での配偶者居住権の評価は、

建物敷地の現在価値 - 負担付き所有権の価値 = 配偶者居住権の価値

とされています。

この場合の「負担付き所有権の価値」は、建物の耐用年数、築年数、法定利率等を考慮して、配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上でそれを現在価値に割り引いたものとして求められるとされています。

≪具体例≫

- 妻が80歳の時に建物の名義者である夫が亡くなった

- 建物は築40年経過しており、価値ゼロ

- 80歳女性の平均余命は11年

- 法定利率は年3%

負担付き所有権の価値=4,200万円×(0.97)¹¹≒3,000万円

配偶者居住権の価額=4,200万円-3,000万円=1,200万円

相続税を計算する際の配偶者居住権の評価

建物部分の評価

配偶者居住権の評価額は次の式で求めます。

建物の時価 - 配偶者居住権が設定された建物の所有権の価額 = 配偶者居住権の評価額

この「配偶者居住権が設定された建物の所有権の価額」は次の式で求めます。

建物の時価 ×(残存耐用年数-存続年数)/ 残存耐用年数 × 存続年数に応じた民法の法定利率による複利現価率

土地等の部分の評価

「配偶者居住権に基づく居住建物の敷地の利用に関する権利」の評価額は次の式で求めます。

土地等の時価 - 居住建物の敷地の所有権等 = 配偶者居住権に基づく居住建物の敷地の利用に関する権利

この「居住建物の敷地の所有権等」はつぎの式で求めます。

土地等の時価 × 存続年数に応じた民法の法定利率による複利現価率 = 居住建物の敷地の所有権等

配偶者居住権が合意等により消滅した場合の配偶者居住権の取り扱い

配偶者居住権が建物所有者との合意または放棄により消滅した場合、下記の要件を満たしたときはそれぞれの価額が贈与として扱われることになります。

- 建物所有者が配偶者居住権消滅前にその配偶者に配偶者居住権の対価を支払わなかったとき ・・・ 配偶者居住権相当額

- 著しく低い価額で支払ったとき ・・・ 支払った額と配偶者居住権の額との差額

ただし、民法上の使用貸借や賃貸借として扱われる場合において、その配偶者が亡くなったときや建物自体が滅失したときは贈与にはなりません。