令和3年分の年末調整の際、令和4年分の扶養控除等(異動)申告書を勤め先に提出します。

(「扶養控除申告書」は翌年の給与から差し引かれる源泉所得税を計算する際の扶養親族を申告するため年度が1年ズレます。)

令和3年中に、結婚や出産などで扶養親族が増えた場合には、昨年提出した「令和3年分給与所得者の扶養控除(異動)申告書」を会社からもらい修正をした上で、今回渡された「令和4年分給与所得者の扶養控除(異動)申告書」に現状を記載し、両方とも会社に提出します。

(万が一、扶養親族の方が令和3年中に亡くなられた場合には、令和3年中は扶養控除が受けられますので、訂正は必要ありません。)

勤め先が2か所以上ある方は主たる勤め先に提出します。

この「給与所得者の扶養控除等(異動)申告書」の提出があった場合は月々の給与から差し引かれる源泉所得税を源泉徴収税額表の甲欄で計算します。

一方で、この「給与所得者の扶養控除等(異動)申告書」の提出がなかった勤め先は源泉所得税を乙欄で計算しなければなりません。

甲欄乙欄の区分については下記をご参照ください。

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2018/data/01-07.pdf

給与を2か所以上もらっている方は、主たる勤め先で年末調整が済んでいても確定申告で給与を合算して申告しなければなりません。

そのため、主たる勤め先以外の勤め先のお給料から差し引かれる源泉所得税については乙欄の数値が適用されますので、ご注意ください。

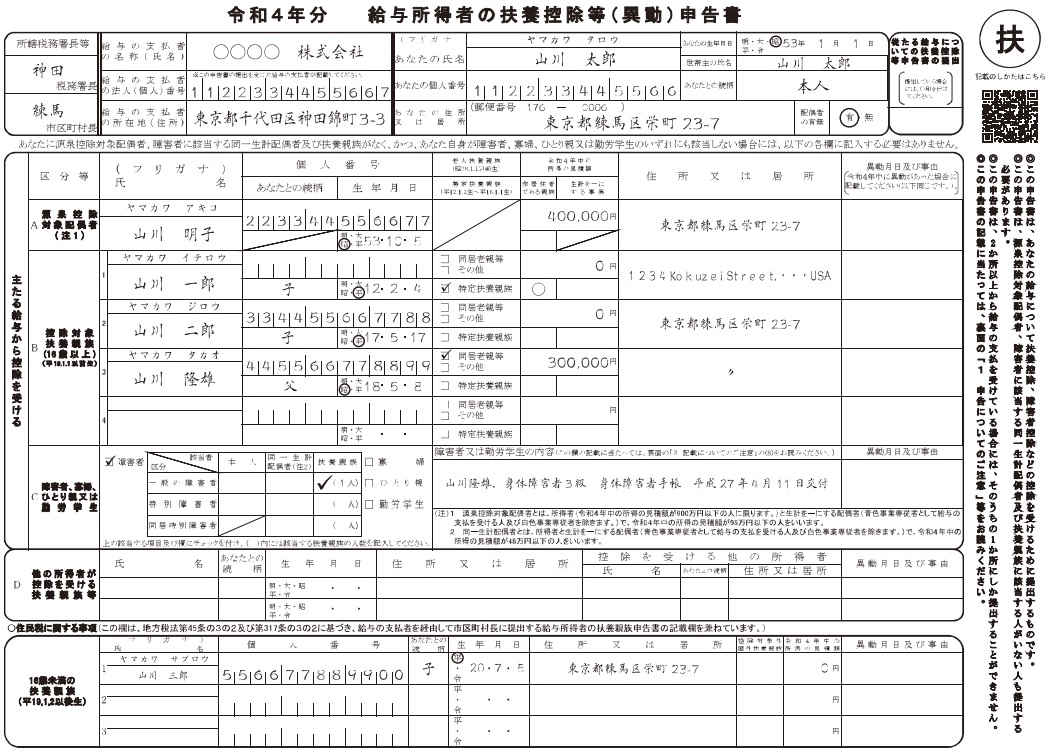

上段左側の「所轄税務署長」、「市町村長」や「給与の支払者の名称」「給与の支払者の法人番号」「給与支払者の所在地」は勤め先が記載しますので記載はいりません。

「あなたの氏名」:氏名を記載します。令和3年度の年末調整から押印は要りません。

「あなたの個人番号」:マイナンバーを記載します。

「あなたの住所」:住所を記載します。

「あなたの生年月日」:生年月日を記載します。

「世帯主の氏名」:世帯主を記載します。

「あなたとの続柄」:世帯主との関係を記載します。

「配偶者の有無」:配偶者がいる場合は「有」に〇、いない場合は「無」に〇をします。

「従たる給与の扶養控除等申告書の提出」:2か所以上から給与をもらっている方で主たる勤め先からの給与から扶養控除や配偶者控除などの人に関わる控除を控除しきれないと見込まれる場合に提出するものを提出している場合に〇を記載します。

以下の各項目に該当する人がいない場合は以下の項目は空欄で提出します。

源泉控除対象配偶者がいる場合にその方の氏名、マイナンバー、生年月日、令和4年中の所得金額を記載します。

この場合の所得金額は、給与をもらっている方であれば給与所得控除後の金額となります。

源泉控除対象配偶者とは以下の要件のすべてに当てはまる人を言います。

この配偶者が海外に居住している場合は、「非居住者である親族」欄に〇をし、「生計を一にする事実」欄には送金額を記載します。

また、親族関係書類と送金関係書類も合わせて提出する必要があります。

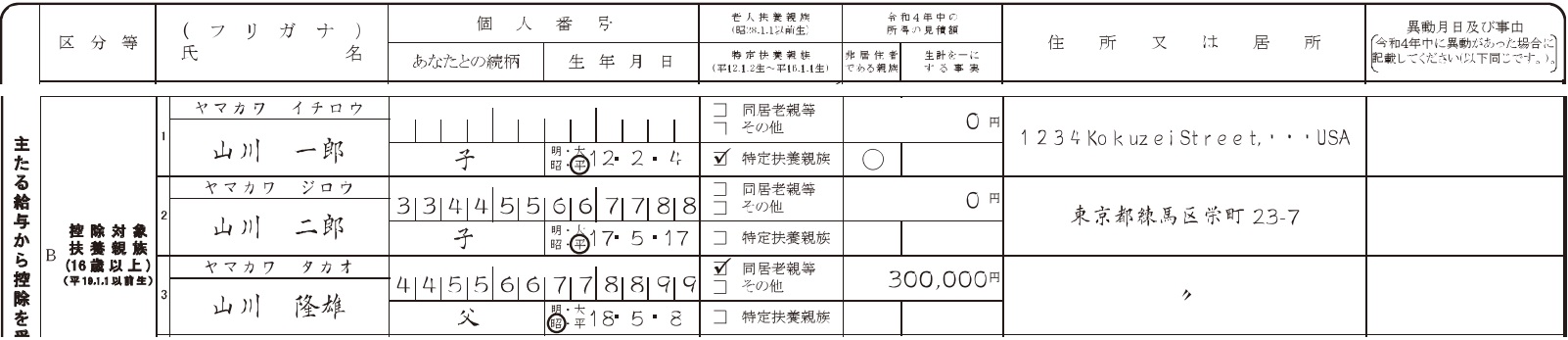

控除対象扶養親族(~H19.1.1生)がいる場合にその方の氏名、マイナンバー、あなとの続柄、生年月日、令和4年中の見積所得金額を記載します。

また、70歳以上の老人扶養親族(~S28.1.1生)に該当する場合は同居している場合は「同居」に✔、そうでない場合は「その他」に✔をし、16歳以上23歳未満の特定扶養親族の場合(平12.1.2生~平成16.1.1生)は「特定扶養親族」に✔をします。

この場合の扶養親族とは以下の要件のすべてに当てはまる人を言います。

扶養親族が海外に居住している場合の取り扱いは、上記源泉控除対象配偶者をご参照ください。

障害者、寡婦、特別の寡婦、ひとり親、勤労学生に該当する場合はその項目に✔をします。

障害者の欄には、「本人」と「同一生計配偶者」が該当する場合には✔をし、扶養親族が該当する場合には✔をし()内に人数を記載します。

ここでの用語の意味は下記のとおりです。

一般の障害者:障害者のうち特別障害者以外の方を言います。

特別障害者:精神障害者保健手帳の等級が1級

身体障害者手帳の等級が1級または2級

要介護1~3のうち寝たきり老人、要介護4、5、要支援2など

寡婦:ひとり親に該当する人以外で、次の要件のいずれかに該当する人を言います。

①夫と離婚した後婚姻をしていない人で、次のイ、ロ及びハのいずれにも該当する人

イ 扶養親族を有すること

ロ 合計所得金額が500万円以下であること

ハ その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと

②夫と死別した後婚姻をしていない人又は夫の生死の明らかでない人で、次のイ及び

ロのいずれにも該当する人

イ 合計所得金額が500万円以下であること

ロ その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと

ひとり親:現に婚姻をして いない者又は配偶者の生死の明らかでない人で次の要件に当てはまる人を

言います。

①生計を一にする子がある

②合計所得金額が500万円以下の人

③内縁の夫や妻がいない人

勤労学生:次のすべての要件に当てはまる人を言います。

①学生であること

②合計所得金額が75万円以下であること

③給与所得以外の所得が10万円以下であること

夫婦共働きの場合、子などの扶養親族を一方の配偶者が扶養親族として申告するなどの場合に記載します。

扶養親族の氏名、続柄、生年月日、住所、配偶者等の氏名、続柄、住所、異動月日と事由を記載します。

16歳未満(H19.1.2生~)の扶養親族は扶養控除の対象外となっています。

が、住民税については非課税基準額を判定する場合に16歳未満の扶養親族の数を使用します。

16歳未満の扶養親族がいる場合はその子の氏名、マイナンバー、続柄、生年月日、住所を記載します。

関連