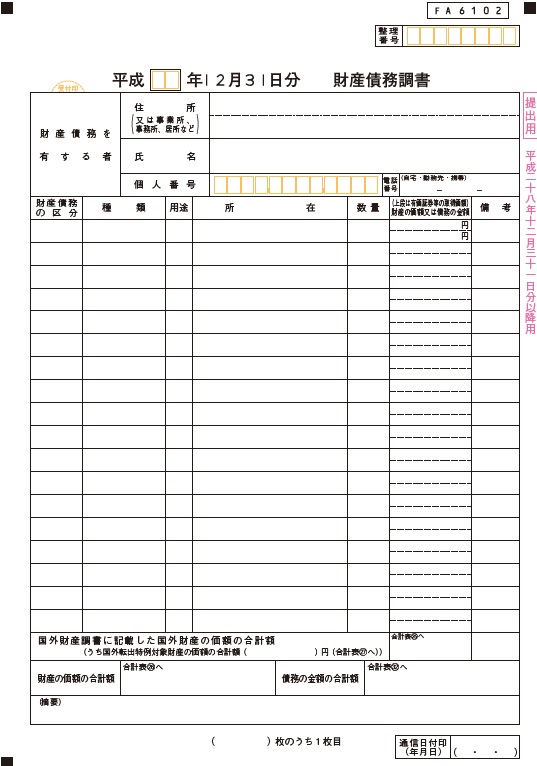

財産債務調書とは 所得税等の確定申告書を提出しなければならない方で、その年分の退職所得を除く各種所得金額の合計額が2,000万円を超え、かつ、その年の12月31日において、3億円以上の財産又は1億円以上の国外転出特例対象…

財産債務調書のFAQが更新されました

所得に関するもの

所得に関するもの横浜の税の水先案内人

所得に関するもの財産債務調書とは 所得税等の確定申告書を提出しなければならない方で、その年分の退職所得を除く各種所得金額の合計額が2,000万円を超え、かつ、その年の12月31日において、3億円以上の財産又は1億円以上の国外転出特例対象…

所得に関するもの

所得に関するもの年間取引報告書の記載内容の統一化 仮想通貨については、昨年から取引が活発になり国税庁ホームページにもFAQが発表されました。 昨年公表された仮想通貨のFAQについては、下記をご参照ください。 仮想通貨取引の所得区分 仮想…

所得に関するもの

所得に関するもの配偶者控除・配偶者特別控除の改正のおさらい 配偶者控除とは、合計所得金額が1,000万円(給与収入のみの場合給与総額1,220万円)以下の所得者が控除対象配偶者を有する場合に、その所得者本人の所得金額の合計額から38万円…

所得に関するもの

所得に関するもの譲渡益や譲渡損失がある場合の特例 マイホームを売って譲渡益がある場合には特別控除などの特例があり、譲渡損失がある場合には損益通算や繰越控除ができる特例があります。 自分が住んでいる家と敷地を売ったときや、以前に住んでいた…

所得に関するもの土地や建物を売ったときの税金 土地や建物の譲渡所得に対する税金は、他の所得と区分して計算します。 長期譲渡所得か短期譲渡所得かによって、適用する税率が異なります。 土地や建物を売ったときの譲渡…

所得に関するもの

所得に関するもの住宅特定改修特別控除・住宅耐震改修特別控除 住宅ローン等を利用しない場合であっても、一定の要件に当てはまれば、所得税の税額控除を受けることができます。 マイホームについて、バリアフリー改修工事や一般省エネ改修工事、三世代…

所得に関するもの

所得に関するもの再び住み始めた場合 ①再び居住の用に供した場合の再適用 (特定増改築等)住宅借入金等特別控除を適用していた方が、平成30年中に勤務先からの転任の命令に伴う転居その他これに準ずるやむを得ない事由によりその適用を受けていた家…

所得に関するもの

所得に関するもの利子等・配当等の課税関係 預貯金の利子は申告不要です。株式の配当や特定公社債の利子は確定申告することが原則ですが、確定申告不要制度を選択することができます。 預貯金等の利子に対する税金 預貯金…

所得に関するもの

所得に関するもの株式譲渡益課税 株式等の譲渡益は、原則として確定申告が必要となりますが、金融商品取引業者等のどのような口座で取引したかによって手続が異なります。 ここでの「株式等」とは、株式、投資信託、公社債などをいいます…

所得に関するもの

所得に関するものふるさと納税受入額 ふるさと納税は、各地方自治体に寄付をすると、一定の上限額まで所得税や住民税からその寄付額の2,000円を超える部分が全額控除されるものです。 自治体によっては返礼品を定めているものもある…

横浜市神奈川区の税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。