財産債務調書とは

所得税等の確定申告書を提出しなければならない方で、その年分の退職所得を除く各種所得金額の合計額が2,000万円を超え、かつ、その年の12月31日において、3億円以上の財産又は1億円以上の国外転出特例対象財産を所有する方は、その財産の種類、数量及び価額並びに債務の金額その他必要な事項を記載した財産債務調書を提出しなければなならないこととされています。

記載する財産の価額は、その年の12月31日における「時価」又は時価に準ずるものとして「見積価額」によることとされています。

財産債務調書はこちらからPDFファイルで入手できます。

(国税庁ホームページより)

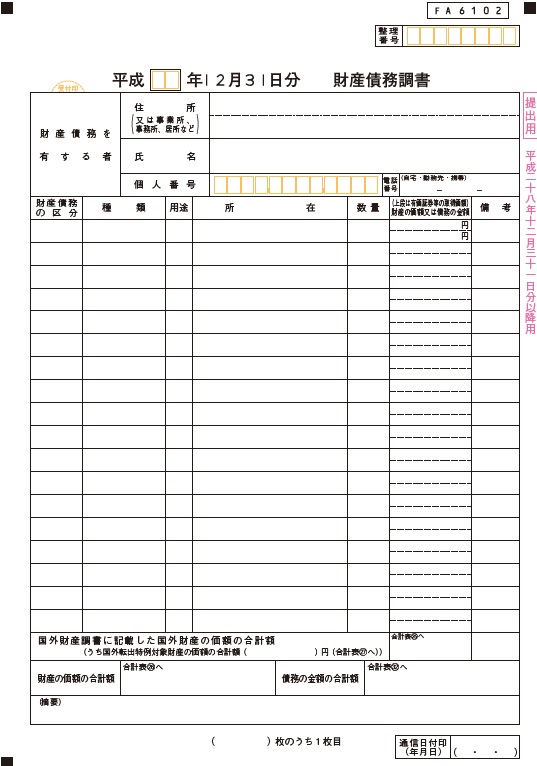

上記の財産債務調書には財産の種類、数量、価額、所在及び債務の金額等を記載することとされています。

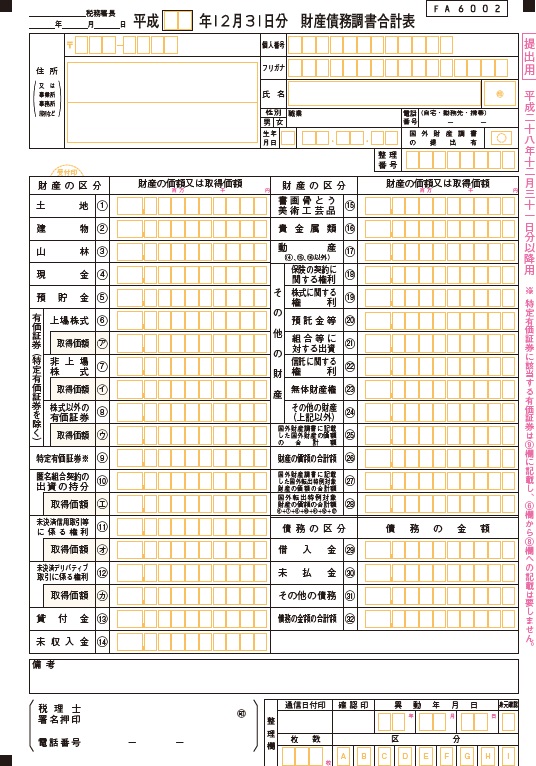

また、財産債務調書には下記の財産債務調書合計表を貼付することとされています。

財産債務調書はこちらからPDFファイルで入手できます。

(国税庁ホームページより)

「財産債務調書合計表」は、2020年1月1日以降、財産の区分として「仮想通貨」欄が追加された新様式になります。

仮想通貨の取り扱い

仮想通貨は、仮想通貨取引所が国内にあるか国外にあるかを問わず、所有者の住所が日本国内にあるのであれば、国内の財産となり財産債務調書への記載が必要になります。

仮想通貨は、財産の区分のうち、「その他の財産」に該当しますので、財産債務調書には、仮想通貨の種類別(ビットコイン等)、用途別及び所在別に記載します。

財産債務調書へ記載する仮想通貨の「価額」は、

- 活発な市場が存在する仮想通貨については、本人が取引を行っている仮想通貨交換業者が公表するその年の12月31日における取引価格を時価として記載します。

- 仮想通貨を時価により算定することが困難な場合、その年の12月31日における状況に応じ、その財産の取得価額や売買実例価額などを基に、合理的な方法により算定した価額を見積価額として記載しても差し支えないこととされています。

<参考>

国外財産調書には記載しなくてもよいこととなっています。

家庭用財産の取り扱い

家庭用財産も財産債務調書へ記載します。

この場合、財産の区分のうち、「現金」、「書画骨とう及び美術工芸品」又は「貴金属類」に区分されるものを除き「その他の動産」に区分されます。

家庭用動産を財産債務調書に記載するに当たっては、一個又は一組の価額が100万円以上の家庭用動産について種類別、所在別にその数量と価額を記載します。