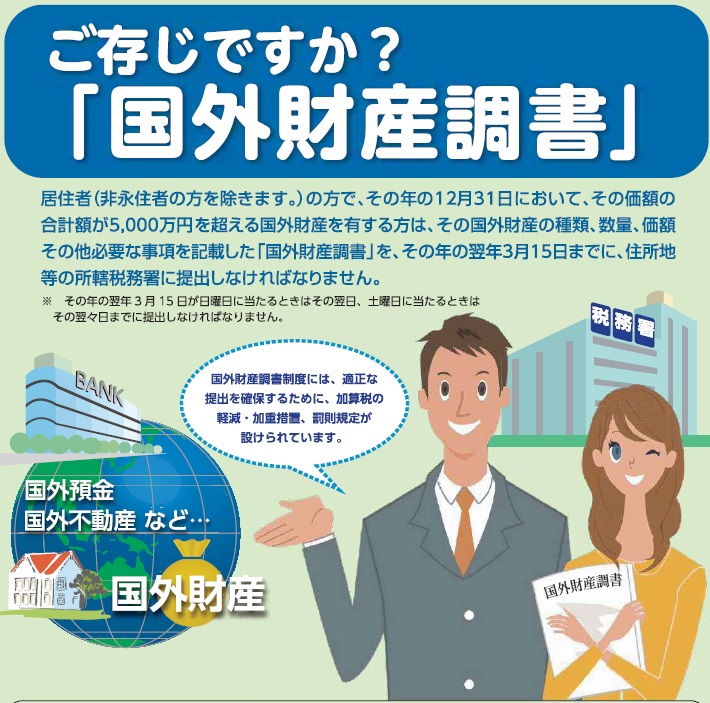

国外財産調書とは

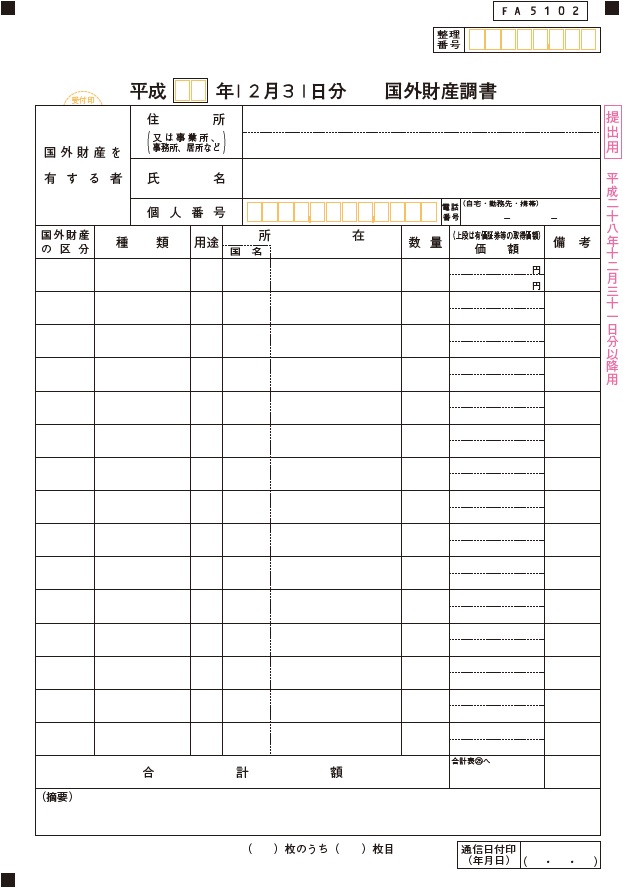

平成24年度税制改正により、平成26年1月からその年の12月31日においてその価額の合計額が5,000万円を超える国外財産を保有する方は、その年の翌年の3月15日までに当該国外財産の種類、数量及び価額その他必要な事項を記載した「国外財産調書」を、所轄税務署長に提出しなければならないこととされています。

(国税庁ホームページより)

国外財産の「価額」は、その年の12月31日における「時価」または「見積価額」とされています。

また、邦貨換算は同日における「外国為替相場」によることとされています。

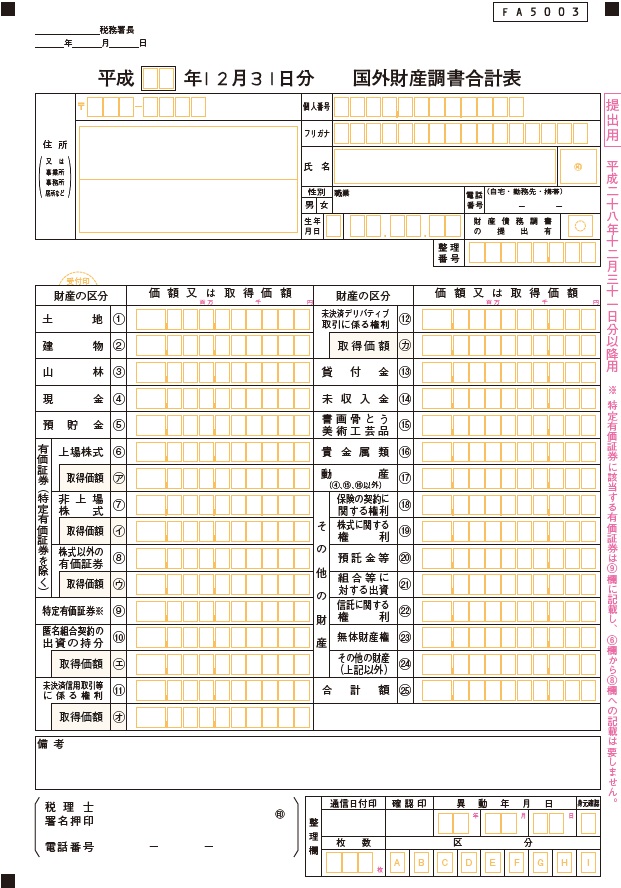

「国外財産調書」には「国外財産調書合計表」を作成し添付する必要があります。

(国税庁ホームページより)

財産債務調書を提出する場合には、国外財産調書に記載した事項は記載しなくてもよいとなっています。

仮想通貨の取り扱い

仮想通貨が国外にあるかどうかは、仮想通貨を保有する方が日本に住んでいるかどうかで判断します。

したがって、仮想通貨は国外財産調書には記載しなくてもよいこととされています。

家庭用動産の記載方法

家庭用動産については、財産の区分のうち、「現金」、「書画骨とう及び美術工芸品」又は「貴金属類」に区分されるものを除き、「その他の動産」に区分されます。

家庭用動産を国外財産調書に記載する際は、一個又は一組の価額が100万円以上の家庭用動産について、種類別、所在別にその数量と価額を記載します。