株式譲渡益課税

株式等の譲渡益は、原則として確定申告が必要となりますが、金融商品取引業者等のどのような口座で取引したかによって手続が異なります。

ここでの「株式等」とは、株式、投資信託、公社債などをいいます。

株式等を売却し、譲渡益が発生した場合は、原則として確定申告が必要となり、上場株式等(上場株式、公募投資信託、国債、地方債、公募公社債など)の譲渡益と一般株式等(上場株式等以外の株式等)の譲渡益をそれぞれ他の所得と区分して税額を計算します。

金融商品取引業者等を通じた上場株式等の取引には、「一般口座」、「特定口座」、「非課税口座(NISA・つみたてNISA)」及び「未成年者口座(ジュニアNISA)」での取引があります。

株式等の譲渡益に係る所得税額(住民税額)の計算方法は次のとおりです。

譲渡価額-(取得費+委託手数料等)= 譲渡益

譲渡益×所得税15%(ほかに住民税5%)= 所得税額(住民税額)

2回以上にわたって取得した同一銘柄の株式等を売却した場合の「取得費」は、総平均法に準ずる方法によって算出した1単位当たりの金額を基として計算します。

確定申告や源泉徴収の際には、所得税のほかに復興特別所得税(原則として所得税額の2.1%)が課されます。

特定口座

金融商品取引業者等に「特定口座」を開設している場合は、この特定口座での取引については、「簡易申告口座」か「源泉徴収口座」を選択することができます。

「簡易申告口座」の場合は、金融商品取引業者等から送付される特定口座年間取引報告書により簡易に申告することができます。

「源泉徴収口座」の場合は、さらに、その口座内における譲渡益について、申告不要を選択することができます。

(国税庁ホームページより)

(国税庁ホームページより)

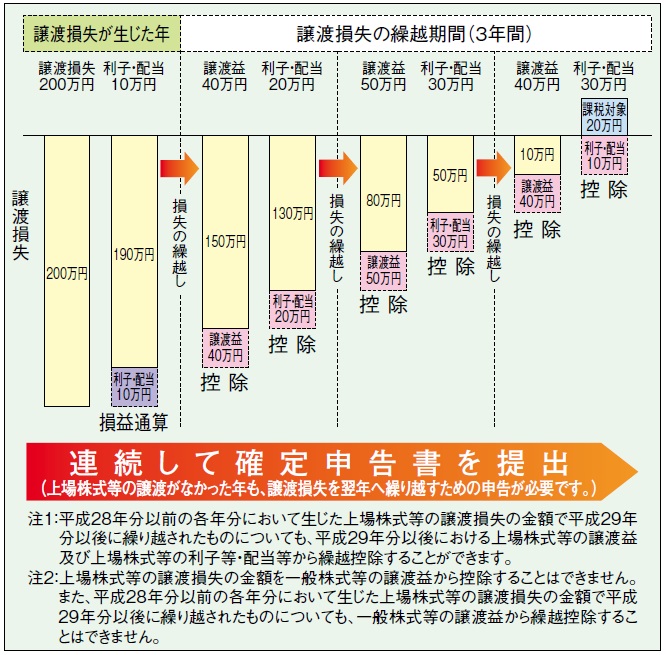

上場株式等の譲渡損失の損益通算・繰越控除

平成28年分以後の各年分において、上場株式等を金融商品取引業者等を通じて売却したことにより生じた損失の金額は、確定申告により、その年分の上場株式等の利子等・配当等と損益通算することができます。

また、損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により上場株式等の譲渡益及び上場株式等の利子等・配当等から繰越控除することができます。

この場合、上場株式等の利子等・配当等のうち、上場株式等の配当等(配当所得)については、申告分離課税を選択したものに限ります。

損益通算をするためには、その適用をしようとする年分の確定申告書に、損益通算の適用をしようとする旨を記載し、かつ、一定の書類を添付する必要があります。

また、繰越控除をするためには、譲渡損失の金額が生じた年分に一定の書類を添付した確定申告書を提出するとともに、その後の年において、連続して一定の書類を添付した確定申告書を提出する必要があります。

源泉徴収口座に上場株式等の利子等・配当等を受け入れた場合は、確定申告せずに同一口座内の譲渡損失の金額と損益通算することができます。

(国税庁ホームページより)

(国税庁ホームページより)

平成27年分以前の各年分において生じた上場株式等の譲渡損失の金額で平成28年分以後に繰り越されたものについても、平成28年分以後における上場株式等の譲渡益及び上場株式等の利子等・配当等から繰越控除することができます。

上場株式等の譲渡損失の金額を一般株式等の譲渡益から控除することはできません。

また、平成27年分以前の各年分において生じた上場株式等の譲渡損失の金額で平成28年分以後に繰り越されたものについても、一般株式等の譲渡益から繰越控除することはできません。

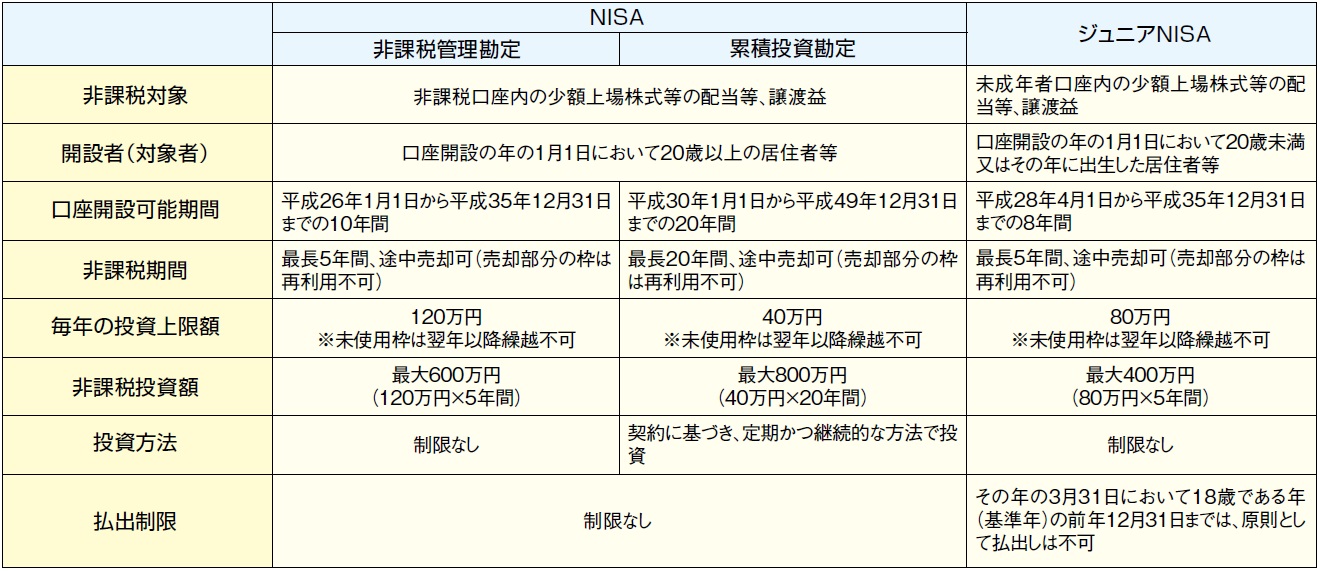

NISA・つみたてNISA・ジュニアNISA

NISA・ジュニアNISAの概要

(国税庁ホームページより)

(国税庁ホームページより)

制度の適用を受けるためには、事前に金融商品取引業者等に非課税口座や未成年者口座などを開設する必要があります。

公社債や公社債投資信託を非課税口座及び未成年者口座に受け入れることはできません。

=編集後記=

特定口座を使用している場合、確定申告することにより繰越控除を適用して所得税を減額した場合に国民健康保険料が増大することがありますのでご注意ください。