年間取引報告書の記載内容の統一化

仮想通貨については、昨年から取引が活発になり国税庁ホームページにもFAQが発表されました。

昨年公表された仮想通貨のFAQについては、下記をご参照ください。

今回、国税庁では仮想通貨の取引について、株式等の特定口座と同様に年間取引報告書の統一化を図り、すべての業者から納税者に送付するように整備されました。

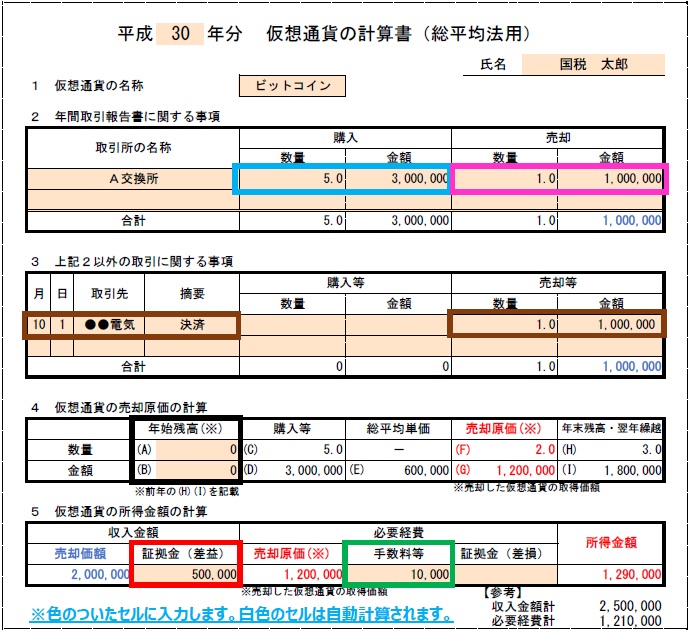

また、その年間取引報告書に記載された年間取引の総額等に基づき「仮想通貨の計算書」を活用し、仮想通貨の所得を自動計算することでその所得を確定申告書に記載できるようになっています。

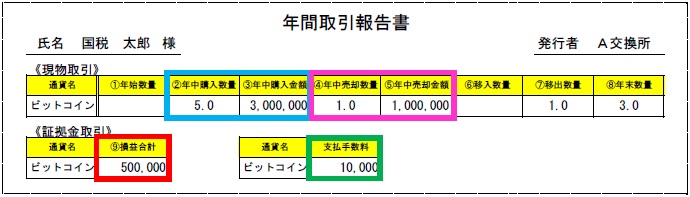

国税庁ホームページに公表された年間取引報告書の様式は下記のとおりです。

仮想通貨の計算書(エクセル)の公表

国税庁では仮想通貨にかかる所得の計算を簡便化できるよう、上記の年間取引報告書を数値を入力して所得金額を計算できる「仮想通貨の計算書」のエクセルも公表しました。

https://www.nta.go.jp/information/release/kokuzeicho/2018/faq/index.htm

このアドレスのページの一番下の「(参考)仮想通貨の計算書(xlsx/802KB)」をクリックするとダウンロードが始まります。

国税庁ホームページにはこのエクセルが公表されるとともに、入力方法も公表されています。

<仮想通貨の計算書の作成方法>

STEP1:年間取引報告書の記載項目を入力【青・ピンク・赤・緑の枠囲み】

STEP2:仮想通貨での決済があれば必要事項を入力【茶色の枠囲み】

STEP3:前年末の残高があれば年始残高に入力【黒の枠囲み】

STEP4:売却価額・売却原価・所得金額が自動計算【青字・赤字】

FAQの公表

今年の4月、コインチェックでの仮想通貨が盗難された際にも取り扱いが公表されています。その内容については下記をご参照ください。

また、今回の申告書の簡便化に合わせ、昨年公表されたFAQに追加されたものが公表されました。

仮想通貨の必要経費

仮想通貨の売却に際し、必要経費となるものは下記のものです。

- 売却した仮想通貨の取得価額

- 売却の際に支払った手数料

- インターネットやスマートフォン等の回線利用料(家事按分必要)

- パソコンの購入費用(減価償却、家事按分必要)

仮想通貨の取得価額の計算方法の変更

「移動平均法」から「総平均法」への変更は、今後の継続が前提であれば変更することが可能です。

この場合、本年の売却した仮想通貨の取得価額計算における「年始数量・取得価額」は、「移動平均法で計算した前年末の仮想通貨数量・取得価額」を使用することになります。

仮想通貨の購入価額や売却価額が分からない場合

仮想通貨交換業者が国内の業者である場合

年間取引報告書で確認ができます。

年間取引報告書が届いてない場合は再発行をお願いすることになります。

仮想通貨交換業者が国外の業者である場合

- 仮想通貨を購入した際に利用銀行口座の出金状況や、仮想通貨を売却した際に利用した銀行口座の入金状況から 、仮想通貨の購入価額や売却価額を確認する。

- 仮想通貨取引の履歴及び仮想通貨交換業者が公表する取引相場を利用して、仮想通貨の購入価額や売却価額を確認する 。

仮想通貨の証拠金取引

仮想通貨の証拠金取引は、申告分離課税の対象ではなく総合課税となります。