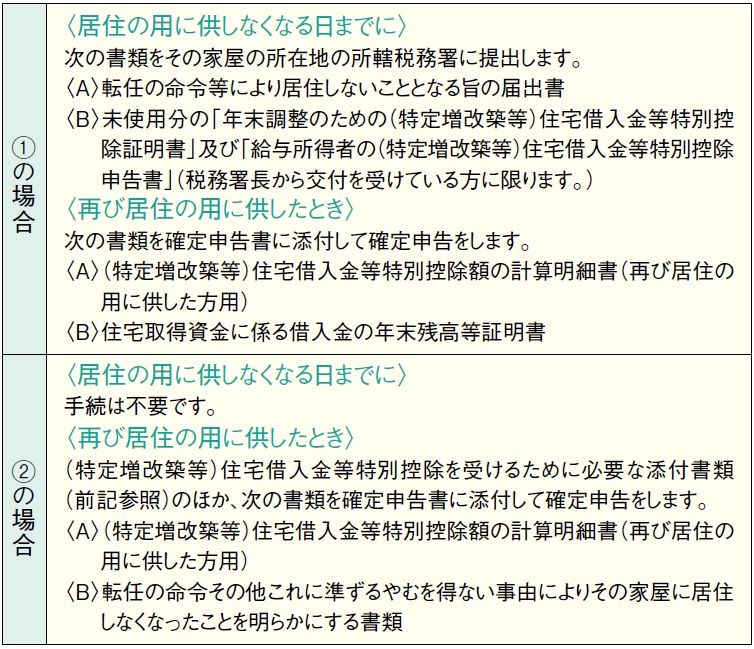

再び住み始めた場合

①再び居住の用に供した場合の再適用

(特定増改築等)住宅借入金等特別控除を適用していた方が、平成30年中に勤務先からの転任の命令に伴う転居その他これに準ずるやむを得ない事由によりその適用を受けていた家屋に住まなくなった後、その家屋に再び住み始めたときは、(特定増改築等)住宅借入金等特別控除の再適用を受けることができます。

②再び居住の用に供した場合の適用

マイホームの新築等をして、平成30年中に住み始めた方が、その住み始めた日からその年の12月31日までに勤務先からの転任の命令に伴う転居その他これに準ずるやむを得ない事由によりその家屋に住まなくなった後、その家屋を再び住み始めたときは、(特定増改築等)住宅借入金等特別控除の適用を受けることができます。

居住していなかった期間については、(特定増改築等)住宅借入金等特別控除の適用はありません。

また、(特定増改築等)住宅借入金等特別控除の控除期間は延長されません。

再び住み始めた年にその家屋を賃貸していた場合、再び住み始めた年の翌年から再適用又は適用ができます。

手続き等

(国税庁ホームページより)

(国税庁ホームページより)

給与所得者は、1の再適用又は2の適用を受ける最初の年に確定申告をすると、翌年以降は年末調整で(特定増改築等)住宅借入金等特別控除が受けられる仕組みになっています。

マイホームを買ったときの他の税金

印紙税

マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには、収入印紙を貼って消印する方法により印紙税を納付しなければなりません。

建築請負契約書・不動産売買契約書1通当たりの印紙税額(抜粋)

平成26年4月1日から平成32(2020)年3月31日までに作成されるものに適用

(国税庁ホームページより)

(国税庁ホームページより)

不動産取得税

土地や建物などを取得したときには、地方税である不動産取得税がかかります。

神奈川県の場合、

住宅を取得した時は、土地については固定資産税評価額の2分の1の3%、家屋については固定資産税評価額の3%に相当する不動産取得税を納めることとなります。

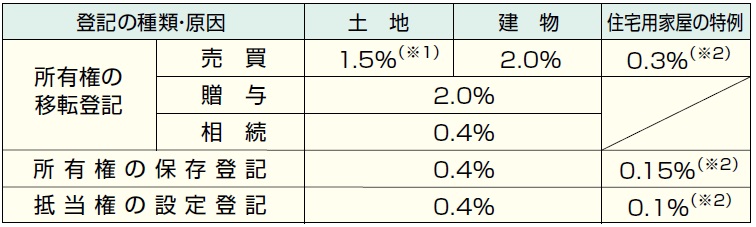

登録免許税

土地や建物の所有権の移転等の登記をするときには、登録免許税がかかり、登記申請の際に納付します。税額は、取得した不動産の価額(固定資産税評価額)に次の税率を掛けて計算します。

なお、一定の住宅用家屋の場合は、軽減税率が適用される特例があります。

(国税庁ホームページより)

(国税庁ホームページより)

※1:平成25年4月1日から平成31年3月31日までの間に受ける登記について適用されます。

※2:平成32(2020)年3月31日までの間に住宅用家屋の新築又は取得をし、その新築又は取得後1年以内に行われる登記について適用されます。

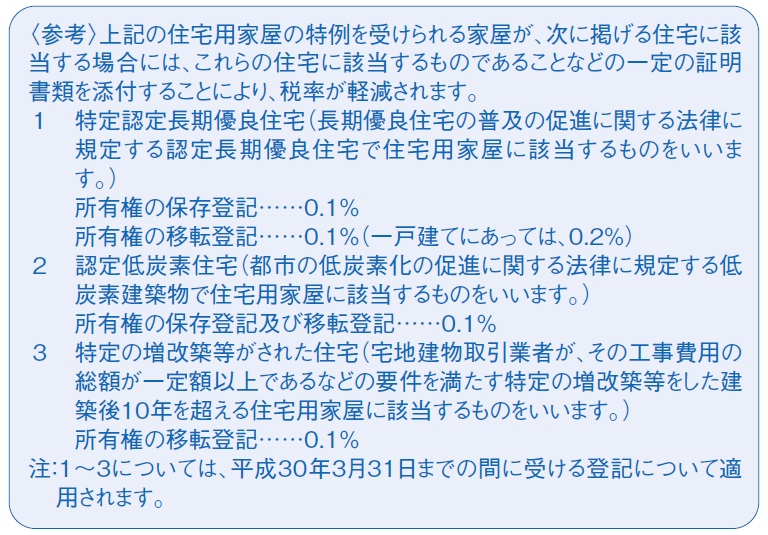

住宅用家屋の特例を受けるための要件

登記の申請書に家屋の所在地の上記要件に当てはまる旨の市区町村長の証明書を添付しなければなりません。

登記した後で証明書を提出しても特例は受けられませんので注意してください。

(国税庁ホームページより)

(国税庁ホームページより)

=編集後記=

平成33(2021)年12月31日までの間に住宅を取得して居住の用に供した方のうち、所得税の額から控除しきれなかった住宅借入金等特別税額控除額がある方については、翌年度分の個人住民税から控除できる場合があります。