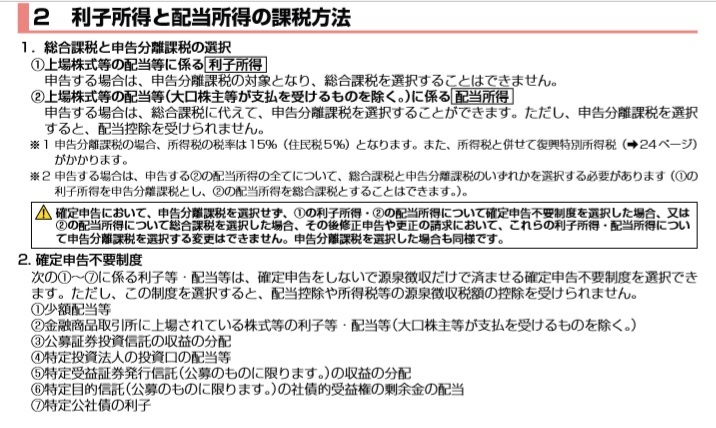

株式を保有し配当をもらった場合の確定申告

上場株式等の配当等

上場株式等を保有し、配当を受け取った場合には15.315%の所得税と5%の住民税が差し引かれた手取り額が入金されます。

上場株式の配当であれば、確定申告において総合課税と分離課税のどちらか有利な方を選択することができ、総合課税を選択した場合には配当控除を受けることができます。

配当を受け取ったら所得税がかかる収入になりますが、上場株式等にかかる配当については確定申告不要制度を選択することも可能です。

この確定申告不要制度は、確定申告する場合においても配当等を記入しなくてもよいとされています。

(年金受給者の確定申告不要制度は申告書の提出自体が不要とされ、確定申告する場合には必ず記載することが必要とされています。)

証券会社等の特定口座で配当の受取りをしているときには、上場株式等の売買損益とともに管理されます。

例えば株式の譲渡損益がマイナスの場合には、その特定口座内で株式の譲渡損と配当の収入が通算され、配当から源泉徴収された所得税と住民税が特定口座内に還付されていることがあります。

確定申告が不要な場合

特定口座内での株式の譲渡損益がプラスで所得税と住民税が源泉徴収されていて、配当等についても所得税と住民税が源泉徴収されている場合において、分離課税を選択したときは確定申告が不要です。

上場株式等以外の株式の配当等

上場株式等以外の非上場株式等を保有し、配当を受け取った場合には20.42%の所得税が差し引かれて預金口座等に入金されます。

非上場株式の配当を受け取った場合には総合課税となり、配当控除の対象となります。

上場株式等の配当等と同様に、非上場株式等の配当についても以下の条件に当てはまる場合には確定申告不要制度を選択することができます。

- 1回あたり10万円の配当に、配当計算期間の月数を掛けてこれを12で割った金額以下の配当

つまり、計算期間が1年の場合には10万円以下の場合には確定申告に記載することを要しません。

確定申告が不要な場合

前述しましたが、配当等の計算期間が1年の場合には配当金が10万円以下の場合には確定申告が不要です。

配当を受け取り確定申告する際の注意事項

上場株式等の配当等を受け取った場合に注意すべき事項は以下の4点です。

- 確定申告不要制度を選択した場合には配当控除の規定の適用を受けることはできません。

- 株式等の譲渡損益がマイナスの場合において、マイナス分を来年度以降に繰越控除する選択をした場合には、必ず配当も申告しなければなりません。

- 今年度の譲渡益から前3年以内の譲渡損失を差し引く申告をして所得税を還付する申告書を提出する場合には、住民税の申告をし、その際、「株式の譲渡損益と配当等については申告不要制度を選択します。」と宣言しなければ、住民税と国民健康保険料が高騰します。

- 確定申告の際に配当を申告し忘れた場合において、申告期限後に配当控除を適用して税金を取り戻す「更正の請求書」を提出することはできません。

住民税の確定申告不要制度

特定口座内で保管されている株式の譲渡所得と配当所得について、平成29年度税制改正により、所得税と住民税で異なる課税方式を選択することが可能となりました。

したがって、一般口座内で管理されている株式等の譲渡所得と配当所得については適用がありません。

住民税の確定申告不要制度が一番有利に働く場合

特定口座で保管されている株式等で

- 前年度以前3年以内に株式の譲渡損がある場合で

- 今年度譲渡損益がプラスになっている

- 配当を受け取っている

時は、市区町村で住民税の申告をし、住民税の申告不要制度を選択した場合には、

- 所得税が還付される

- 住民税は今年度の譲渡益は課税されない

- 国民健康保険料は上がらない

という有利な選択をすることができます。