配当の課税方法

配当を受け取った場合には、次の区分に応じそれぞれの割合で所得税が源泉徴収されます。

- 大口株主等(3%以上)以外の上場株式等の配当

・・・所得税(15.315%)と地方税5% - 1以外の株式等

・・・所得税20.42%

配当所得は、原則として総合課税の対象となる所得で、確定申告の対象とされますが、確定申告不要制度を選択することができるものもあります。

また、 上場株式等の配当所得については、総合課税によらず、申告分離課税を選択することができます

総合課税

全ての株式の配当について、総合課税を選択することができます。

総合課税を選択した場合には、一定の株式について配当控除という税額控除を受けることができます。

配当控除を受けることができる配当は、日本国内に本店のある法人からの配当等で、総合課税を選択したものです。

したがって、外国法人からの配当については配当控除を受けることはできません。

また、確定申告不要の選択をしたものや、分離課税を選択した配当についても配当控除を受けることはできません。

分離課税

大口株主等(3%以上)が受ける配当以外の上場株式等の配当等については、総合課税に代えて申告分離課税を選択することができます。

申告分離課税を選択する場合には、確定申告する上場株式等の配当所得の全額についてしなければなりません。

つまり、一部を総合課税、残りを分離課税という選択はできません。

申告分離課税の税率は、所得税15.315%、地方税5%の税率が適用されます。

分離課税を選択した場合には、上場株式の譲渡損失と損益通算ができます。

また、過去3年以内に生じた譲渡損失についても確定申告で譲渡損失を繰り越す明細書を提出している場合には、配当所得から控除することができます。

分離課税を選択して場合には、配当控除を受けることができません。

申告不要制度

配当所得のうち

- 上場株式等にかかる配当

- 非上場株式等にかかる配当のうち10万円以下のもの

については、納税者の判断により確定申告をしない選択をすることができます。

配当について、確定申告不要制度を適用するかどうかは、1回に支払を受けるべき配当等の額ごとに選択することができます 。この場合、源泉徴収選択口座内の配当等については、口座ごとに選択することができます。

確定申告不要制度を選択した場合には、配当所得に係る源泉徴収税額は、その年分の所得税額から差し引くことはできません。

株式譲渡益が出ている場合

株式譲渡益が出ている場合には、分離課税を選択すると通常通りの所得税が徴収されます。

総合課税を選択した場合には配当控除を受けることができますので、金額によっては還付を受けることができます。

したがって、譲渡益が出ている場合には総合課税を選択するか、配当控除をしても税金が還付されない場合で、申告不要制度の要件を満たしているときには申告不要を選択すれば分離課税を選択するよりも有利になります。

(申告不要を選択すれば、合計所得が少なくなるため、国民健康保険料等が安くなります)

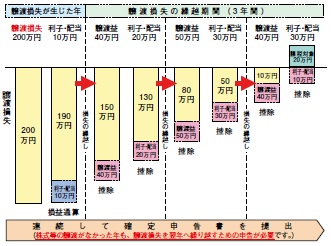

株式譲渡損が出ている場合

配当の額以上に譲渡損が出ている場合には、分離課税を選択すると配当にかかる源泉所得税が還付されます。

したがって、譲渡損が出ている場合には分離課税を選択する法が有利になります。

申告不要制度を選択した場合の更正の請求

更正の請求とは、計算等に間違いがあり、納税額が多すぎたり、還付額が少なすぎた場合に、税務署に税金を変えてしてくれと申し出る手続きです。

配当所得で配当控除を受けるのを忘れたとして、更正の請求書を提出しても、申告不要制度が適用される配当については、申告不要制度を選択したとみなされて、計算等に誤りがないものとして更正の請求の手続きは受け付けてもらえません。