所得税・復興特別所得税の確定申告

所得税及び復興特別所得税は、自分の所得の状況を最もよく知っている納税者が、自ら税法に従って所得と税額を正しく計算し、納税するという「申告納税制度」を採用しています。

したがって、税理士が代理で申告書を作成する場合を除き自分で申告書を作成しなければなりません。

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算するものです。

また、復興特別所得税は震災復興財源に充てるもので、平成25年から平成49年までの各年分の基準所得税額(原則として、その年分の所得税額)に2.1%の税率を掛けて計算します。

所得税及び復興特別所得税の確定申告期間は、その年の翌年2月16日から3月15日までですが、還付申告の場合はその年の翌年1月4日から提出することができます。

所得金額の計算

所得は、その性質によって次の10種類に分かれ、それぞれの所得について、収入や必要経費の範囲あるいは所得の計算方法などが定められています。

1 利子所得

2 配当所得

3 不動産所得

4 事業所得

5 給与所得

6 退職所得

7 山林所得

8 譲渡所得

9 一時所得

10 雑所得

ただし、国外で支払われる預金等の利子や国外にある不動産の貸付・譲渡による収益、国外の法人等に対する出資に係る収益などの所得についてもこれらの所得に含まれます。

基本的に、所得金額とは収入から経費を差し引いたものです。

課税所得金額の計算

課税所得金額は、その方の1月1日から12月31日までの1年間の全ての所得から所得控除額を差し引いて算出します。

所得控除とは、控除の対象となる扶養親族が何人いるかなどの個人的な事情を加味して税負担を調整するもので、次の種類があります

1 雑損控除

2 医療費控除

3 社会保険料控除

4 小規模企業共済等掛金控除

5 生命保険料控除

6 地震保険料控除

7 寄附金控除

8 障害者控除

9 寡婦控除・寡夫控除(27万円、特別寡婦は35万円)

10 勤労学生控除(27万円)

11 配偶者控除

12 配偶者特別控除

13 扶養控除

14 基礎控除(38万円(新元号2年(2020年)からは48万円))

所得税額の計算

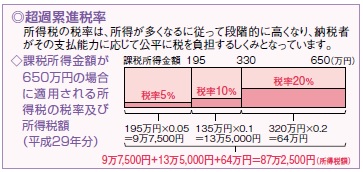

所得税額は、課税所得金額に所得税の税率を適用して計算します。

所得税の税率は、所得が多くなるに従って段階的に高くなり、納税者がその支払能力に応じて公平に税を負担するしくみとなっています。この所得が多くなるにしたがって税率が高くなることを超過累進税率といいます。

(国税庁ホームページより)

所得税・復興特別所得税の申告納税額の計算

所得税及び復興特別所得税の申告納税額は、次のように計算します。

① 所得税額から、所得税額から差し引かれる金額(配当控除など)を差し引きます。

② ①で計算した金額を基準所得税額として、その金額に2.1%を掛けて復興特別所得税額を算出します。

③ ①で算出した所得税額と2で算出した復興特別所得税額を合計します。

④ ②で算出した金額から源泉徴収された所得税及び復興特別所得税の額(源泉徴収税額)などを差し引いて所得税及び復興特別所得税の申告納税額を算出します。

注:100円未満の端数があるときは、その端数金額を切り捨てます。

=編集後記=

日本の所得税は自分以外で作成でできる権限があるのは税理士だけのはずですが。。。