所得税を計算する際の所得金額は基本的に収入から必要経費を差し引いて計算しますが、給与所得者には、給与の収入金額に応じて、勤務に伴う必要経費の概算控除として「給与所得控除」を定めています。

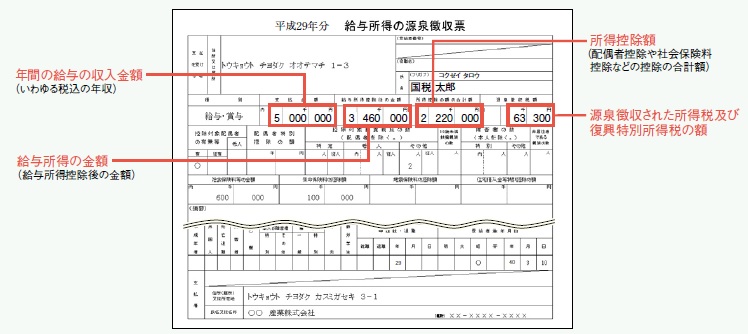

国税庁ホームページより国税太郎さんを例にとって、勤務先から次の「給与所得の源泉徴収票」の交付を受けたものとして所得税及び復興特別所得税の額の計算方法を確認します。

給与所得の金額の計算

給与の収入金額から給与所得控除額を差し引いて給与所得の金額を算出します。

国税太郎さんの給与所得控除額は

500万円×20%+54万円=154万円

したがって給与所得の金額

給与の収入金額500万円-給与所得控除額154万円=給与所得の金額346万円

この際、給与所得者の特定支出控除の特例の適用を受ける場合には、その適用を受ける金額を差し引いた後の金額となります。

(国税庁ホームページより)

課税所得金額の計算

課税所得金額とは各所得金額を合計した合計所得金額から所得控除額を差し引いて算出したものです。

所得控除には扶養控除など14種類あります。

給与所得者の場合は給与所得から所得控除を差し引いて課税所得金額を算出します。

国税太郎さんの所得控除の合計額は

社会保険料控除60万円+生命保険料控除10万円+配偶者控除38万円+扶養控除76万円+基礎控除38万円=222万円

したがって課税所得金額は

給与所得の金額346万円-所得控除の合計額222万円=課税所得金額124万円

ここでは、1,000円未満の端数があった場合は切捨てます。

所得税及び復興特別所得税の計算

所得税及び復興特別所得税の額は、所得税の額と復興特別所得税の額を合計して算出します。

所得税の額の計算

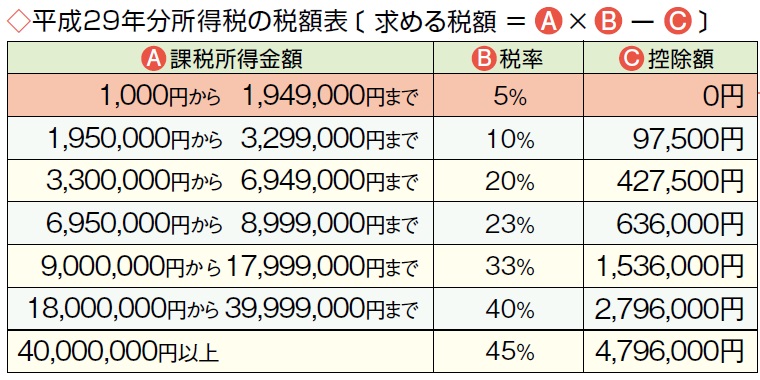

課税所得金額に所得税の税率を適用し、所得税額を算出します。所得税額は、「平成29年分所得税の税額表」で求めます。

国税太郎さんの所得税額は

課税所得金額124万円×税率5%=所得税額6万2,000円

(国税庁ホームページより)

ここで算出した所得税額については端数処理はしません。

所得税及び復興特別所得税の額の計算

所得税額から所得税額から差し引かれる金額((特定増改築等)住宅借入金等特別控除額など)を差し引いた後の金額(基準所得税額)と、基準所得税額に2.1%を掛けて計算した復興特別所得税額を合計し、所得税及び復興特別所得税の額を求めます。

国税太郎さんの所得税及び復興特別所得税の額は

所得税額6万2,000円+復興特別所得税額(6万2,000円×2.1%)=所得税及び復興特別所得税の額6万3,300円

ここでは、100円未満に端数があった場合は切捨てます。

=編集後記=

一時期年末調整を廃止するという話があったようですが、確定申告の税務職員の超多忙さを実感すると給与所得者は年末調整で終了した方が税務行政的にもいいと思います。