医療費控除(従来のもの)

多額の医療費を支払ったときには、確定申告を行うことで所得税及び復興特別所得税が還付をされる場合があります。

この場合には、納税者本人や生計を一にする配偶者その他の親族のために支払った医療費があるときは、次の算式によって計算した金額が医療費控除として所得金額から差し引かれます。

(国税庁ホームページより)

(国税庁ホームページより)

その年中の所得税が0円の場合は還付される以前に所得税自体がないため還付額は0円となります。

また、所得税を納付する(していた)としても医療費控除により軽減される税額は、その納税者本人に適用される税率により異なります。

具体的には、支払った医療費が同額の場合、高い税率が課せられている方の方が還付(軽減)される税額が多くなります。

控除を受けるための手続き

平成29年の医療費の手続き

平成29年分の確定申告書から医療費控除の制度が変わり、領収書の添付が必要なくなり、医療費控除に関する事項を記載した確定申告書を提出することとなりました。

その際に医療費の明細書又は医療保険者等が発行した医療費通知書を、確定申告書の提出の際に添付する必要があります。

医療費の明細書を添付する場合に確定申告期限等から5年間は、税務署長から医療費の領収書の提示又は提出を求められたとき、この領収書を提示又は提出する必要があります。

ただし、平成31年分までの確定申告については、医療費の明細書又は医療保険者等が発行した医療費通知書の添付に代えて、医療費の領収書の添付又は提示によることもできます。

また医療費控除などの還付を受ける場合は、その年の確定申告書だけではなく、過去5年分の確定申告書を提出することができます。

平成28年以前の医療費の還付を受ける場合

平成28年分以前の確定申告書を提出をして還付を受ける場合には、医師などが発行した領収書を確定申告書に添付するか、確定申告書の提出の際に提示する必要があります。

この場合には後日、医療費の領収書が必要となる方は、申告書に添付せずに申告書を提出する際に提示すればよく、郵送の場合には、医療費の領収書の返戻を希望する旨の書面と切手を貼った返信用封筒を同封すると領収書を返してくれます。

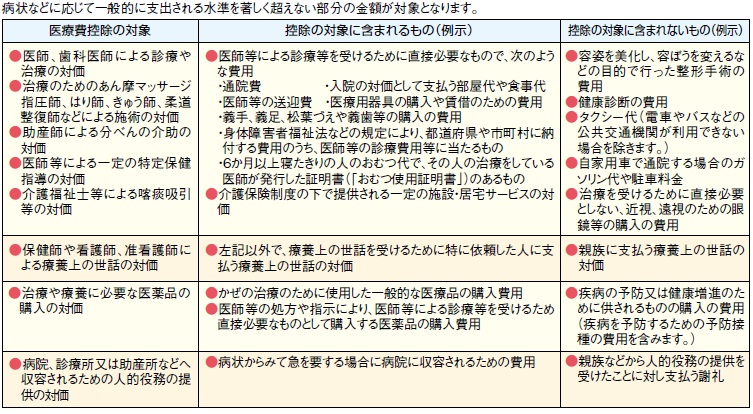

医療費控除の対象となる医療費

(国税庁ホームページより)

(国税庁ホームページより)

1月1日から12月31日までに実際に支払った医療費に限って控除の対象となります。未払となっている医療費は、実際に支払った年の控除対象となります。

保険金などで補てんされる金額

保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きます。

(国税庁ホームページより)

(国税庁ホームページより)

この場合、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

編集後記

医療費控除とセルフメディケーション税制はそれぞれ選択適用であり、医療費控除を選択した場合には、セルフメディケーション税制は選択できないこととなっています。