スピンオフ税制とは

前回、平成29年度税制改正においてスピンオフが税制適格要件に加えられ、法人が分割される場合に分割部門の譲渡益の課税が繰り延べられます、というお話をさせて頂きました。

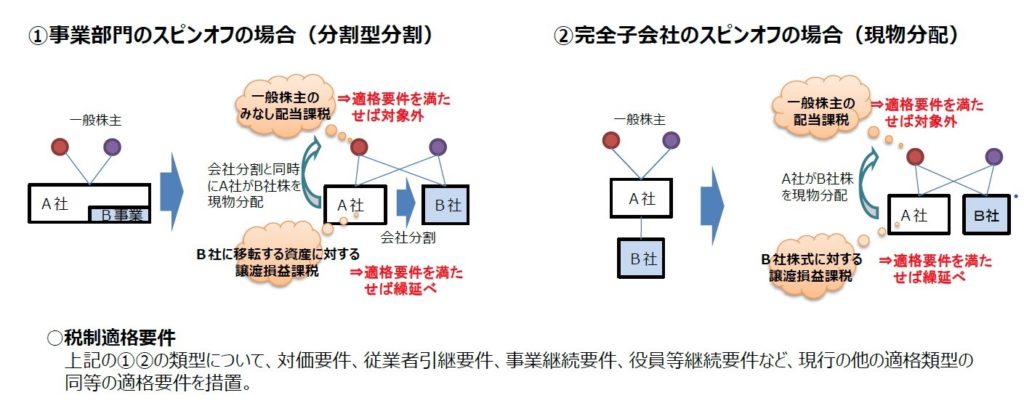

もう一度スピンオフ税制のおさらいをします。

スピンオフ税制は、企業において、特定事業を切り出して独立会社とするスピンオフの円滑な実施を可能とする税制措置をいいます。これは、2017年の税制改正により導入されたもので、企業の機動的な事業再編を促進するため、所定の要件(適格要件)を充足した場合、分割法人(または現物分配法人)における「資産譲渡益課税」や、分割法人株主(または現物分配法人株主)における「みなし配当」及び「譲渡益課税」を行わないこととするものです。

経済産業省資料より

上図のようにスピンオフには分割型分割の場合と現物分配との2通りあります。

完全子会社のスピンオフは株式交換の反対と考えればイメージしやすいかもしれません。

この親会社による完全子会社株式の現物分配が今回の改正で「株式分配」と名付けられました。

改正前の取り扱い

平成 29 年度税制改正前においては、株式分配により子法人株式の交付を受けた場合は、剰余金当又利益の配当とみなされ配当所得として課税されるともに、その収入すべき時期は剰余金の配当等ついて定めたその効力を生ずる日等とされていました。

改正後の所得税法上の取り扱い

株式等に係る譲渡所得等に係る収入金額とされる金額についても、法人の株式分配に係る措置が講じられました。

具体的には一般株式等に係る譲渡所得等に係る収入金額または上場株式等に係る譲渡所得等に係る収入金額とみなされる金額の範囲に、法人の株主等がその法人の行った株式分配により交付を受ける金銭の額及び金銭以外の資産の価額の合計額(配当とみなされる部分の金額は除きます)が追加されました。

ただし、その法人の株主等に完全子法人の株式または出資以外の資産の交付がされなかった株式分配で、その株式または出資が現物分配法人の発行済株式等の総数または総額のうちに占めるその現物出資法人の各株主の有するその現物出資法人の株式の数または金額の割合に応じて交付されたものについては、株式の所有実態に変化がないものと考えられることから、その株式分配により交付を受ける金銭の額および金銭以外の資産の価額の合計額は、一般株式等に係る譲渡所得等に係る収入金額または上場株式等に係る譲渡所得等に係る収入金額とみなされず、課税が繰り延べられます。

=編集後記=

この改正は