国税庁ホームページに発表された仮想通貨の所得の計算方法の続きです。

仮想通貨の取得

仮想通貨を取得したときには所得税はかかりません。

売却した時の所得税を計算する際に、取得価額として用います。

売却するまでに複数回仮想通貨を取得していた場合、それぞれの価額が異なるときは、移動平均法を用います。

移動平均法は取得ごとに単価を計算する方法です。

国税庁ホームページに例を改題(簡素化)します。

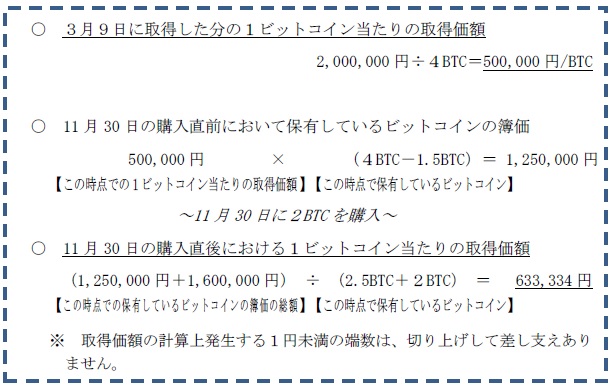

ex)3/9 4ビットコインを2,000,000円を購入(売却等は省略)

11/30現在では2.5ビットコインを所有

11/30 2ビットコインを1,600,00円で購入

国税庁ホームページに記載されているように計算します。

移動平均法よりも計算が単純な総平均法も継続適用を条件に用いてもかまわないことになっています。

上記の例で総平均法で計算すると

$$\frac{2,000,000円+1,600,000円}{4BTC+2BTC}=600,000円$$

という計算式で計算します。

仮想通貨の売却

仮想通貨を売却した時は、売却価額と取得した時の価額の差額が所得となります。

国税庁ホームページに例が記載されています。

ex)3/9 2,000,000円で4ビットコインを購入

5/20 0.2ビットコインを110,000円で売却

A)110,000円-(2,000,000円÷4BTC)×0.2BTC=10,000円

上の例では1ビットあたり500,000円で取得したところ、1ビットあたり550,000円で売却していますので、0.2ビットコインに換算しなおせば所得金額が計算できます。

仮想通貨で商品を購入した場合

円を外貨に換算し、そのあとその外貨で外国の資産を購入した時に為替差益がある場合は日本の所得税がかかります。

これは資産を購入した時点でその外貨を売却しているとみなすからです。

これと同じ考え方で仮想通貨の場合も、仮想通貨取得後に仮想通貨で商品を購入した場合に差益がある場合はその差益が所得となります。

国税庁ホームページに例が記載されています。

ex)3/9 2,000,000円で4ビットコインを購入

9/28 0.3ビットコインで155,000円円の商品を購入

A)155,000円-(2,000,000円÷4BTC)×0.3BTC=5,000円

この例では1ビットコインあたり500,000円で購入(0.3ビットコインあたりでは150,000円)したものを0.3ビットコインで155,000円の商品を購入していますので、5,000円が所得となります。

その他の取引は次回へつづく。

=編集後記=

最近はいろいろな商品を仮想通貨で購入できるようになっているようです。

大きなところではDELLが仮想通貨での商品購入ができます。

日本では楽天が導入を検討しているとか。

楽天はマイナンバー登録しないと仮想通貨での商品購入はできないようにするでしょうから確実に確定申告が必要になりますね。