医療費控除の適用を受ける場合の手続き

昨年(平成28年分の確定申告)まで、医療費控除を受ける際は医療費の領収書を確定申告書に添付または確定申告書を提出する際に提示することとされています。

今年度(平成29年分)の確定申告からセルフメディケーション税制が導入されており、医療費控除については今までの通常の医療費控除とセルフメディケーション税制のどちらか一方を選択することになっているため、医療費控除を受ける際の手続きについても簡素化されています。

先日、国税庁ホームページに「医療費控除に関する手続きについてのQ&A」が発表されました。

それによると、

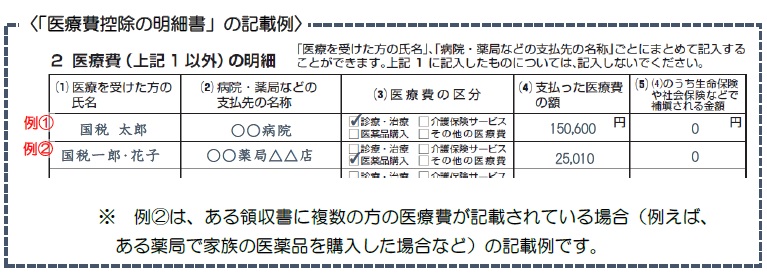

医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付して提出することとされました。

この場合、医療費の領収書医療費の領収書を確定申告期限 等から5年間ご自宅等で保存する必要があります。

Q&Aにある医療費控除の明細書の記載例です。

なお、経過措置が設けられており、平成31年までは従来通り医療費の領収書を確定申告書に添付または確定申告書を提出する際に提示することができます。

「医療費通知」を添付する場合

上記の手続のほか、

医療保険者が発行するもので次①から⑥まに掲げる6項目の記載 がある「医療費通知」を「医療費通知」を確定申告書に添付する場合は、「医療費控除の明細書」の記載を簡略化することができ、医療費の領収書保存も不要になります。

① 被保険者等の氏名

② 療養を受けた年月

③ 療養を受けた者

④ 療養を受けた病院、診所薬局等の名称

⑤ 被保険者等が支払った医療費の額

⑥ 保険者等の名称

「医療費通知」の留意点

「医療費通知」に上記6項目の記載が不足している場合

6項目のうち、いずれかの項目の記載がない場合、確定申告書の添付資料にはできませんので、「医療費控除の明細書」の添付が必要になります。

この場合は、医療費の領収書を確定申告書の提出期限から5年間保存する必要があります。

「医療費通知」に記載のない医療費の支払いがある場合

「医療費通知」に記載のない自由診療などの医療については、これらの医療費の領収書に基づき「医療費控除の明細書」に必要事項を記載し、「医療費通知」と併せて確定申告書に添付して提出することとなります。

補填された金額がある場合の「医療費通知」への記載方法

「医療費通知」に記載されていない医療費を補てんする金額がある場合は、その金額を「医療費控除の明細書」の1医療費通知に 関する事項」の関する事項」のうち「 (3) (2) のうち生命保険や社会などで補填される金額」に記載し、「医療費通知」に医療費を補填する金額がある旨を付記した上で、「医療費控除の明細書」と「医療費通知」を確定申告に添付することとなります。

Q&Aにある記載例です。

その他はこちらをご参照ください。

=編集後記=

その他のQ&Aもありますが、

①「医療費通知」に記載去れているべき6項目の記載があるか

②今までの医療費控除の原則

に従っていれば自ずと回答が得られる内容です。