贈与税がかかる場合

贈与税は相続税の補完税であることから、相続税がかかる相続財産と同じ範囲で贈与税が課せられます。

贈与税がかかる財産とは、金銭で見積もることができる経済的価値のある全てのものをいい、

①土地、立木、現金の所有権などの物権

②貸付金、売掛金などの債権

③著作権、商標権などの無体財産権

④信託受益権など法律の根拠を有する権利

⑤営業権のような法律の根拠を有しないものであっても経済的価値の認められるもの

も含まれます。

みなし贈与財産

相続税法は、法律的には贈与により取得したものではない財産であっても、実質的には贈与により取得した場合と同様の経済的効果を持つ次の財産については、課税の公平を図る観点から贈与により取得したものとみなして贈与税の課税対象としています。

みなし贈与財産となるものは以下のとおりです。

① 生命保険金等(相法5)

② 定期金に関する権利(相法6)

③ 財産の低額譲受による利益(相法7)

④ 債務免除等による利益(相法8)

⑤ その他の利益の享受(相法9)

⑥ 信託財産(相法9の2~6)

⑦ 特別の法人(持分の定めのない法人)から受ける特別の利益(相法65①)

生命保険金等

生命保険契約や損害保険契約の保険事故の発生により保険金を取得した人が、その保険料の全部又は一部を負担していない場合には、その保険事故の発生した時に、その保険金を、保険料を負担した人から贈与により取得したものとみなされます。(相法5①)

つまり、保険金受取人が、保険料の負担者から保険金を贈与により取得したものとみなして贈与税が課税されるということです。

これが、保険料負担者が被相続人である場合は、死亡保険金が相続税の課税対象となるので、贈与税は課せられません。(相法5④)

贈与により取得したものとみなされる保険金額は、次の算式により計算した金額となります。(相法5①)

財産の低額譲渡

著しく低い価額の対価で財産を譲り受けた場合には、その財産の時価(土地等、家屋等並びに上場株式である場合には通常の取引価額に相当する金額、それ以外の財産である場合には相続税評価額をいいます。)と支払った対価の額との差額に相当する金額を、財産を譲渡した人から贈与により取得したものとみなされます。(相法7)

しかし、この場合であっても、その財産を譲り受けた者が、資力を喪失して債務を弁済することが困難であるため、その弁済に充てる目的でその者の扶養義務者から譲り受けたものであるときは、その債務を弁済することが困難である部分の金額については、このみなし贈与の規定は適用しないこととなっています。(相法7ただし書)

債務免除益

対価を支払わないで又は著しく低い価額の対価で債務の免除、引受け又は第三者のためにする債務の弁済による利益を受けた場合には、その債務の免除、引受け又は弁済があった時に、その債務の免除、引受け又は弁済に係る債務の金額に相当する金額(対価の支払いがあった場合には、その価額を控除した金額)をその債務の免除、引受け又は弁済をした人から贈与により取得したものとみなされます。(相法8)

しかし、この場合であっても、債務者が資力を喪失して債務を弁済することが困難である場合において、

①債務の免除を受けた場合

②債務者の扶養義務者に債務の引受け又は弁済してもらった場合

には、贈与とみなされた金額のうちその債務を弁済することが困難である部分の金額について、贈与税は課税されません。(相法8ただし書)

その他の利益

対価を支払わないで又は著しく低い価額の対価で利益を受ける場合には、その利益を受けた人が、その時に、その利益の価額に相当する金額を、その利益を受けさせた人から贈与により取得したものとみなされます。(相法9)

その他の利益を受ける例としては、以下のような場合があります。

① 同族会社に対する財産の無償提供などにより株式や出資の価額が増加した場合

② 同族会社の増資に際し、新株の変則的な割当てがあった場合

③ 無利子の金銭の貸与等があった場合

④ 婚姻中の夫婦の協力によって得た財産の額その他一切の事情を考慮してもなお過当であると認められる場合におけるその過当である部分や離婚を手段として贈与税若しくは相続税のほ脱を図ると認められる場合におけるその離婚により取得した財産

(注) 離婚による財産分与があった場合において、婚姻中の夫婦が協力して蓄積した財産の清算、離婚後におい

て生活に困窮する配偶者に対する扶養料及び有責配偶者の相手方配偶者に対する慰謝料には、贈与税

は課税されません。

⑤ 共働き夫婦が住宅等を購入した場合に、夫と妻の収入に応じた負担額によらないで、夫(妻)だけの財産として登記した場合

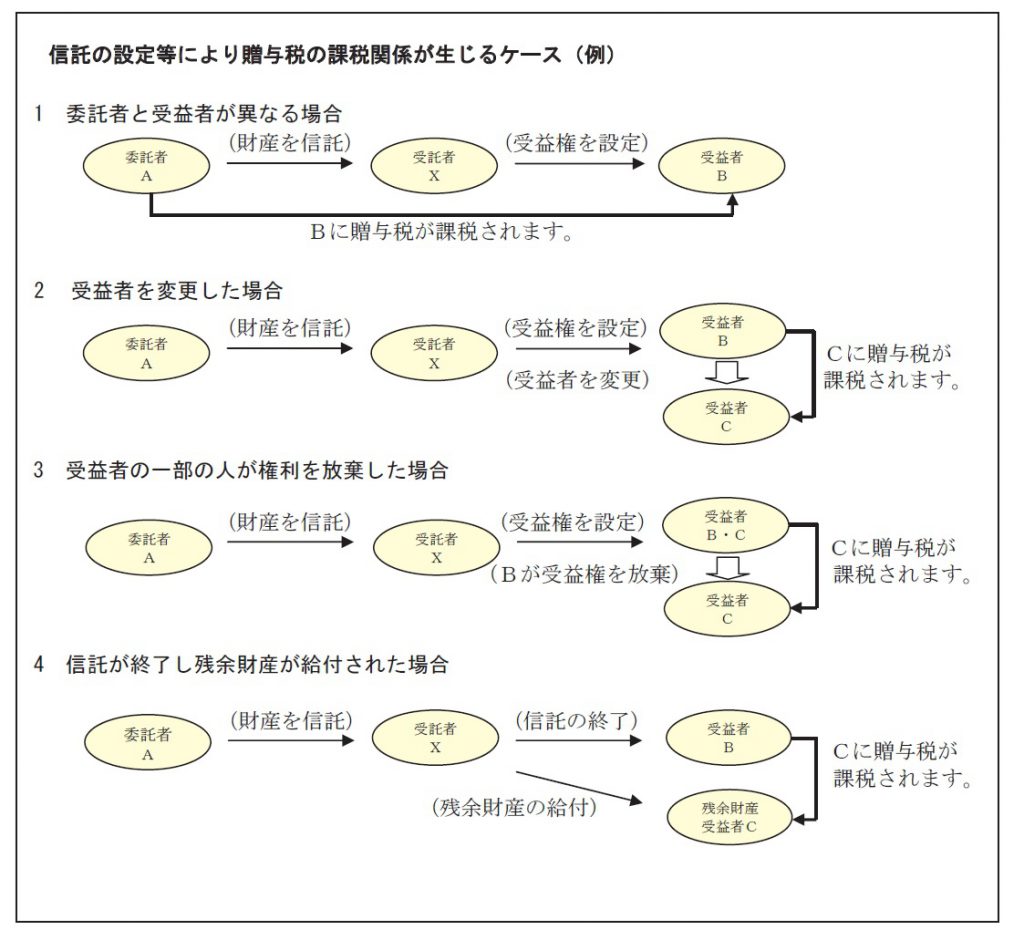

信託の設定により贈与となる場合

新たに信託の設定を行った場合などで、適正な対価を負担することなく受益権等を取得した場合には、贈与税の申告が必要となります。

また、信託を設定する時点において受益者等の存しない信託で、将来、委託者の親族等が受益者となる信託の設定を行った場合(例えば、信託を設定した時点ではまだ生まれていない孫等を受益者として指定した場合)には、信託の受託者は、贈与税の申告が必要となります。

(国税庁ホームページより)

(国税庁ホームページより)