胎児の相続

民法886条において、「胎児は、相続については、既に生まれたものとみなす。」と規定されており、元気に生まれてきたならば相続人となります。

死産だった場合は相続については最初からいないものとして扱われます。(民法886②)

相続税法においては、出生すると納税義務が発生するものとして扱われます。

相続税の申告書の提出日までに出生していない場合は、相続税の計算や生命保険金等の非課税などに規定で利用する法定相続人の数には算入しないこととなっています。(相基通15-3)

同時死亡の推定

海難事故や飛行機事故などで家族数人が亡くなった場合において、その亡くなった時期が定かでない場合は、同時に亡くなったものとの推定がなされます。(民法32の2)

つまり、同時に複数亡くなった場合は、ある一人の相続については、同時に亡くなったと推定される人との間に相続関係は発生しません。

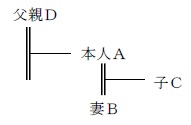

このような場合で本人Aと子Cが同時に亡くなった場合は、

本人Aの相続人は妻Bと父親D,子Cの相続人は妻Bとなります。

相続の欠格・廃除

相続の欠格

相続の欠格事由に該当する場合は、手続きなしで当然に相続権を失うこととされています。(民法891)

欠格事由は次の通りです。

①故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたため、刑に処せられた者

②被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者

③詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

④詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回をさせ、取り消させ、又は変更させた者

⑤相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

推定相続人の廃除

被相続人は、推定相続人に廃除事由があるときは、生前にその推定相続人の廃除を家庭裁判所に請求することができます。(民法892)

この請求が家庭裁判所に認められればその推定相続人は相続権を失うことになります。

この場合の廃除の対象者は遺留分を有する推定相続人とされ、具体的には被相続人の子、孫などの直系卑属と配偶者が当てはまります。

廃除の事由は次の通りです。

①推定相続人が、被相続人に対して虐待をし、又はこれに重大な侮辱を加えたとき

②推定相続人にその他の著しい非行があったとき

代襲相続

代襲相続とは、相続人となるべき者(被代襲者)が、相続開始以前に死亡しているときや相続欠格又は廃除により相続権を失ったときにおいて、その被代襲者の直系卑属(代襲者)が被代襲者に代わって、その受けるはずであった相続分を相続することをいいます。(民法887)

この制度は、被代襲者が相続開始以前に亡くなった場合と相続欠格、廃除を原因とされますが、相続放棄については含まれないこととされています。

代襲相続できる被代襲者の直系卑属である子には実子はもちろん、養子や非嫡出子も含まれますが、被代襲者が被相続人と養子縁組した際にすでに生まれていた被代襲者の子は、被相続人の直系卑属ではないため、代襲相続はできません。

代襲者が代襲相続権を失ったとき

代襲者が被相続人の直系卑属である場合で相続放棄以外で相続権を失ったときは、さらにその代襲者の子に再代襲されます。(民法887③)

しかし、代襲者が被相続人の兄弟姉妹の子である場合は、さらにその兄弟姉妹の孫には再代襲されません。(民法889②)

これは、兄弟姉妹の孫だと血縁関係も遠くなってしまうため、遺産分割がまとまりにくくなるのを防ごうとするものです。