未成年者控除

相続又は遺贈により財産を取得した人が、被相続人の法定相続人で、かつ、未成年者である場合には、その人の算出税額から満20歳に達するまでの1年につき10万円を乗じた金額を控除します。(相法19の3)

この場合、未成年者控除額がその人の相続税額を超える場合には、その超える金額を、その人の扶養義務者の相続税額から控除することができます。

適用対象者

- 制限納税義務者以外の者であること

- 被相続人の法定相続人であること

- 20歳未満であること

控除額

10万円×(20歳-その未成年者の年齢)=未成年者控除額

年数の計算に当たっては、20歳に達するまでの年数に1年未満の端数があるときは、これを1年として計算します。

例)20歳-14歳5ヶ月=5年7ヶ月………6年

障害者控除

相続又は遺贈により財産を取得した人が、被相続人の法定相続人で、かつ、85歳未満の障害者である場合には、その人の算出税額から満85歳に達するまでの1年につき10万円(特別障害者は20万円)を乗じた金額を控除します。(相法19の4)

適用対象者

- 居住無制限納税義務者又は相続税法の施行地に住所を有する特定納税義務者であること

- 被相続人の法定相続人であること

- 85歳未満の者で、かつ、障害者に該当すること

控除額

障害者の場合

10万円×(85歳-その障害者の年齢)=障害者控除額

特別障害者の場合

20万円×(85歳-その障害者の年齢)=障害者控除額

年齢の計算に1年未満の端数があるときは、未成年者控除の場合と同様に、これを1年として計算します。

相次相続控除

相続税は相続又は遺贈により財産を取得した場合に課税されることから、短期間に続けて相続の開始があった場合には、同一の財産についてその都度相続税が課税され、長期間にわたり相続の開始がなかった場合に比べ、著しい税負担の差異が生じることとなります。

このため、10年以内に2回以上相続が開始し、相続税が課せられる場合には、前回の相続につき課せられた税額の一定割合相当額を、後の相続の際に課せられる相続税額から控除し、その負担の軽減を図ることとされています。(相法20)

この制度の適用対象者は、相続人に限定されていますので、相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。

適用対象者

- 被相続人の相続人であること

- その相続の開始前10年以内に開始した相続によりその相続の被相続人が財産を取得していること

- その相続の開始前10年以内に開始した相続により取得した財産について被相続人に対し相続税が課税されたこと

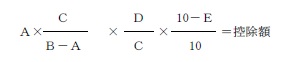

控除額

A:第二次相続に係る被相続人が第一次相続により取得した財産につき課せられた相続税額

B:第二次相続に係る被相続人が第一次相続により取得した財産の価額(債務控除後)

C:第二次相続により相続人及び受遺者の全員が取得した財産の価額(債務控除後)

D:第二次相続によりその控除対象者が取得した財産の価額(債務控除後)

E:第一次相続開始の時から第二次相続開始の時までの期間に相当する年数(1年未満の端数は切捨て)

外国税額控除

相続又は遺贈により外国にある財産を取得した場合において、その財産に対して外国で相続税に相当する税が課せられたときには、その課せられた相続税に相当する金額は、その人の算出税額から控除します。(相法20の2)

適用対象者

- 相続又は遺贈(相続開始の年にその相続に係る被相続人から受けた贈与を含む。)により財産を取得したこと

- 取得した財産は、外国に所在するものであること

- 取得した財産について、その外国において相続税に相当する税が課税されたこと