相続税の課税価格の計算の特例

相続財産のうち相続人等の生活基盤の維持に不可欠なものであることなどの理由から、相続税の課税価格の計算上、次のような特例が設けられています。

・小規模宅地等についての相続税の課税価格の計算の特例(措法69の4)

・特定計画山林(森林施業計画の定められた区域内の立木・土地等)についての相続税の課税価格の計算の特例(措法69の5)

これらの特例は、原則として納税者の選択によりいずれか一つのみ適用できることとなっていますが、納税者が選択した小規模宅地等の面積が限度面積に満たない場合には、その満たない面積に相当する部分を限度として特例の併用ができることとなっています。(措法69の4②、69の5④、⑤)

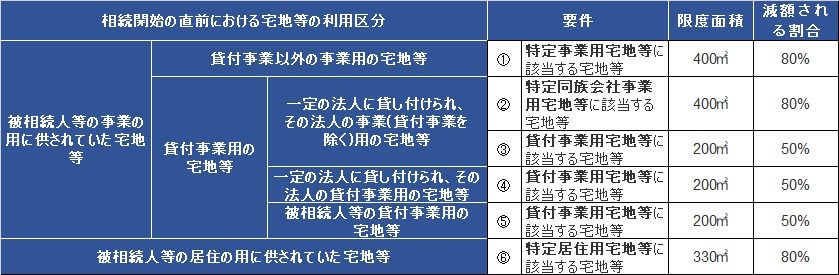

小規模宅地等についての相続税の課税価格の特例

被相続人等の居住の用又は事業の用に供されていた宅地等は、相続人等の生活基盤、社会的基盤の維持に不可欠なものであり、その処分に相当の制約を受けることを配慮して、一定の要件を満たすときに限り、相続税の課税価格に算入すべき価額の計算上、一定割合を減額するというものです。

なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

この場合の被相続人等とは、被相続人又は被相続人と生計を一にしていた被相続人の親族をいいます。

また、宅地等とは土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます。

ただし、棚卸資産及びこれに準ずる資産に該当するものは含まれません。

減額される割合

(国税庁ホームページより)

(国税庁ホームページより)

この場合の「貸付事業」とは、「不動産貸付業」「駐車場業」「自転車駐車場業」及び事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行う「準事業」をいいます。

また、「一定の法人」とは、相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数又は出資の総額の50%超を有している場合におけるその法人(相続税の申告期限において清算中の法人を除きます。)をいいます。

限度面積

限度面積については、特例の適用を選択する宅地等が以下のいずれに該当するかに応じて判定します。

(国税庁ホームページより)

(国税庁ホームページより)