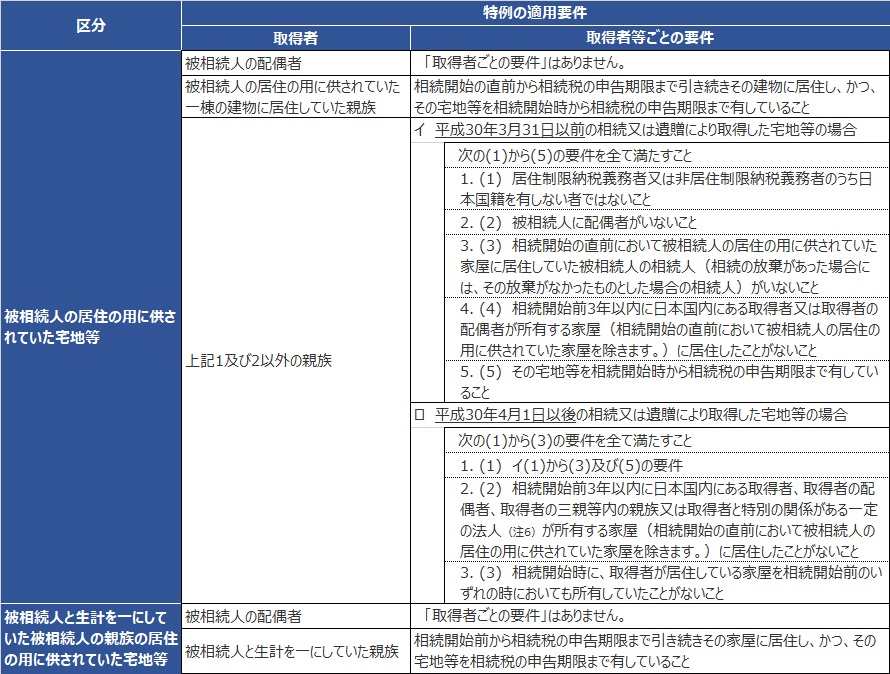

特定居住用宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次表の区分に応じ、それぞれに掲げる要件に該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。

なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

(国税庁ホームページより)

(国税庁ホームページより)

老人ホームへ入居した場合

「被相続人の居住の用」には、被相続人の居住の用に供されていた宅地等が、養護老人ホームへの入所など被相続人が居住の用に供することができない一定の事由(次の(1)又は(2)の事由に限ります。)により相続開始の直前において被相続人の居住の用に供されていなかった場合(被相続人の居住の用に供されなくなった後に、事業の用又は新たに被相続人等以外の人の居住の用に供された場合を除きます。)におけるその事由により居住の用に供されなくなる直前の被相続人の居住の用を含みます。

(1) 要介護認定若しくは要支援認定を受けていた被相続人又は被相続人が次に掲げる住居又は施設に入居又は入所をしていたこと。

- 認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム又は有料老人ホーム

- 介護老人保健施設又介護医療院

- サービス付き高齢者向け住宅(イの有料老人ホームを除きます。)

(2) 障害支援区分の認定を受けていた被相続人が障害者支援施設(施設入所支援が行われるものに限ります。)又は共同生活援助を行う住居に入所又は入居をしていたこと。

二世帯住宅の場合

「被相続人の居住の用に供されていた宅地等」が、被相続人の居住の用に供されていた一棟の建物(区分所有建物である旨の登記がされている建物を除きます。)の敷地の用に供されていたものである場合には、その敷地の用に供されていた宅地等のうち被相続人の親族の居住の用に供されていた部分(被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等を除きます。)を含みます。

また、「被相続人の居住の用に供されていた一棟の建物に居住していた親族」とは、次の(1)又は(2)のいずれに該当するかに応じ、それぞれの部分に居住していた親族のことをいいます。

(1) 被相続人の居住の用に供されていた一棟の建物が、区分所有建物である旨の登記がされている建物である場合

被相続人の居住の用に供されていた部分

(2) (1)以外の建物である場合

被相続人又は被相続人の親族の居住の用に供されていた部分

特例の適用を受けるための手続

この特例の適用を受けるためには、相続税の申告書を提出することが必要となります。(措法69の4⑥)

また、その申告書には小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

なお、原則として、申告期限までに、遺産分割について未分割である特例対象宅地等については適用されません。

しかし、申告期限までに分割されなかった場合であっても、

①申告期限後3年以内に分割された場合

②申告期限後3年以内に分割できないことについて特別の事情、例えば、遺産分割につき訴訟になっている場合

において、税務署長の承認を受け、一定の期間内に遺産分割が行われたときは、更正の請求の手続きによりその適用受けられることとなっています。(措法69の4④)