毎日新聞記事

10月19日(金)の毎日新聞記事に「<最高裁>相続分無償譲渡は「贈与」 遺留分請求認める」とありました。

これは、父の相続の際、

<事実関係>

①母が自分の相続分を同居している長男にすべて無償で譲渡した

②母(財産ゼロ)の相続の際長女がもらうべきものが一切なくなってしまう

<長女の主張>

③母が長男に譲渡した相続分は贈与にあたる

④母の相続の際、その譲渡分が長男への特別受益となり、自分に遺留分が発生する

という長女の言い分が裁判で争われていたものです。

記事によると、

「父親の死亡時に、母親が自身の相続する持ち分(相続分)を特定の子に全て無償譲渡したため、母の死亡時に母の遺産を受け取れなかった他の子が最低限度認められる相続の「遺留分」を請求した2件の訴訟の上告審判決が19日、最高裁第2小法廷(鬼丸かおる裁判長)であった。小法廷は「相続分の無償譲渡は贈与に当たる」との初判断を示し、他の子が遺留分を請求できると認めた。」

「母の相続分を譲り受けた子は裁判で「相続分譲渡は暫定的な持ち分の移転に過ぎず、財産は遺産分割後に父親から直接相続した。母親からの贈与ではない」と反論していたが、小法廷は今回、無償の相続分譲渡について譲渡分の財産全体の価値がマイナスになる場合を除き「経済的利益を合意によって移転するもの」と定義した。」

とのことで、長女の言い分を認め、長女には遺留分が発生し減殺請求できることとなりました。

相続分の譲渡とは?

そもそものお話、相続分の譲渡とは何でしょうか。

民法905条第1項に

「共同相続人の一人が遺産の分割前にその相続分を第三者に譲り渡したときは、他の共同相続人は、その価額及び費用を償還して、その相続分を譲り受けることができる。」とあります。

これは、相続分の譲渡があったときは、有償によりその相続分を取り戻すことができるという規定ですが、「相続分を・・・譲り渡したとき」という文言により、相続分は譲渡してよいという解釈になっています。

ちなみに、有償で相続分を譲渡した場合は、代償分割と同じ取り扱いになります。

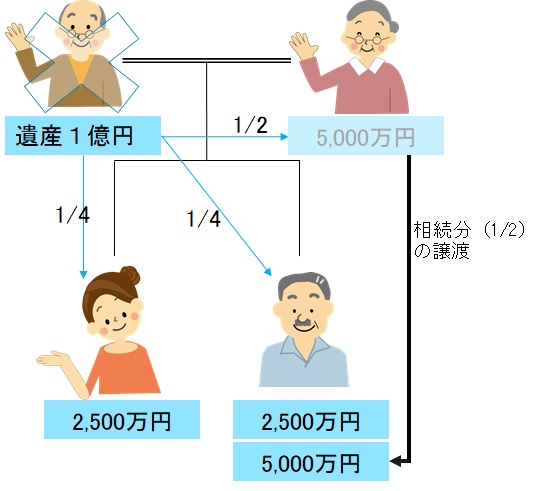

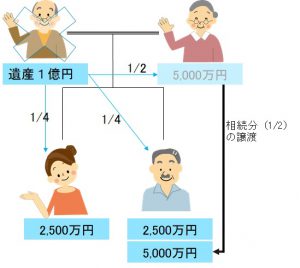

今回の裁判では、

父の相続の際、母の相続分2分の1を長男に無償譲渡したため、長男の取り分が多くなり、長女の取り分が少なくなってしまいました。

しかも、母が相続していれば、母の相続の際、長女がもらうべき財産もすべて長男が取得したことになります。

税制に影響はあるのか?

最高裁で相続に関する判決があると、税制に影響することが多々ありますが、今回の最高裁判決で、「相続分の無償譲渡は贈与」と判断されましたが、税制に影響はあるでしょうか。

「贈与」と判断されると贈与税がかかるのではないかと思いがちですが、これが相続税の申告期限までに行われているのであれば、贈与にはなりません。

被相続人の遺言がある場合、相続人全員の同意により遺産分割をやり直すことが可能です。

したがって、遺言がある場合でも分割方法を相続人で決めることができます。

この場合でもその遺産分割が相続税の申告期限までに決定していれば、相続税はかかるにせよ、贈与税はかからないことになっています。

ということで、今回は影響がないものと思われます。